8. Прибыль и рентабельность отдела заготовок Зельвенского райпо.

Анализ прибыли и рентабельности заготовительной организации является одним из завершающих этапов экономического исследования финансовых результатов заготовительной деятельности.

Проведем анализ выполнения плана прибыли и рентабельности заготовительной отрасли Зельвенского райпо. Выполнение плана прибыли можно рассчитать по формуле: ВП(п) = Пф/Ппл*100, где

Пф- прибыль фактическая отчетного периода,

Ппл-прибыль плановая отчетного периода.

ВП(п) = 58/96*100 = 60 %

Отклонение плана прибыли рассчитывается следующим образом:

∆Р = Рф – Рпл, где

Рф- рентабельность фактическая отчетного периода, %

Рпл- рентабельность планируемая отчетного периода, %

∆Р = 2,4 – 1,9 = 0,5 п.п.

Из вышеприведенных расчетов можем сделать вывод, что план прибыли по заготовительной отрасли Зельвенского райпо недовыполнен на 40 %, а план рентабельности перевыполнен на 0,5 процентных пункта.

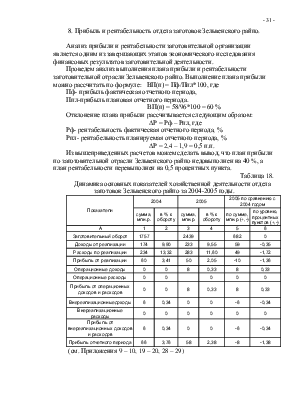

Таблица 18.

Динамика основных показателей хозяйственной деятельности отдела заготовок Зельвенского райпо за 2004-2005 годы.

(см.

Приложения 9 – 10, 19 – 20, 28 – 29)

(см.

Приложения 9 – 10, 19 – 20, 28 – 29)

Данные таблицы свидетельствуют о том, что в 2005 году по сравнению с 2004 годом прибыль снизилась на 8 млн. р., а уровень рентабельности – на 1,38 процентных пункта.

Положительное влияние на сумму прибыли оказали следующие факторы:

· рост заготовительного оборота увеличил прибыль отчетного периода по сравнению с предшествующим на 25,6 млн.р.:

(2439 – 1757)*3,76/100;

· операционные доходы (0,33 – 0)*2439/100 = +8,05

Итого: 25,6+8,05 = 33,65 млн.р.

Снижению прибыли отчетного периода способствовали следующие факторы:

· доходы по видам деятельности (9,55 – 9,90)*2439/100 = - 8,54 млн.р.

· расходы по видам деятельности (0 – 0,34)*2439/100 = - 8,29 млн.р.

· внереализационные расходы (11,60 – 13,32)*2439/100 = - 41,95 млн.р.

Итого: 8,54+8,29+41,95 = 58,78 млн.р.

В конечном счете, под влиянием этих двух групп факторов прибыль отчетного периода снизилась на 8 млн.р.

Так как остаточная прибыль формируется из фонда потребления и фонда накопления, которые по Зельвенскому райпо составляют соответственно, 92 и 27 млн. руб., то она равна 119 млн. р. Налоговые отчисления равны 14 %.

Следовательно, можно рассчитать необходимую прибыль по формуле:

Пн = (Пост*100)/(100 – Сн), где

Пн – прибыль необходимая

Пост – прибыль остаточная

Сн – налоговые и неналоговые отчисления, %

Пн = 119*100/100 – 14 = 138,4 млн.р.

Следовательно, в этом разделе мы выяснили, что в 2005 году по сравнению с 2004 годом прибыль снизилась на 8 млн. р., а уровень рентабельности – на 1,38 процентных пункта.

Определили сумму остаточной прибыли 119 млн. р. и сумму необходимой прибыли 138,4 млн.р.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.