4. Анализ эффективности средств в расчетах по товарным операциям

После общего ознакомления с составом и структурой дебиторской и кредиторской задолженностей необходимо дать оценку ее с точки зрения реальной ее стоимости, так как не вся она может быть взыскана. Возвратность задолженности определяется на основе прошлого опыта и текущих условий. Риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными. Поэтому необходимо знать реальность (правдивость) и правильность оформления дебиторской и кредиторской задолженностей, правильность определения вероятности возврата дебиторской задолженности. Поэтому целесообразно изучать:

Øкакой процент невозврата задолженности приходится на одного или нескольких главных должников, и будут ли влиять неплатежи одного из главных должников на финансовое положение организации;

Øбыли ли приняты в расчет скидки и другие условия в пользу потребителя, например его право на возврат продукции.

Важным моментом является изучение показателей качества и ликвидности задолженности. Под качеством задолженности понимается вероятность получения задолженности в полной сумме. В Миорском райпо дебиторская задолженность представлена главным образом задолженностью покупателей за товары, и под ее эффективностью понимается вероятность получения этой задолженности в полной сумме. Показателем этой вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. При этом опыт показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность ее возврата.

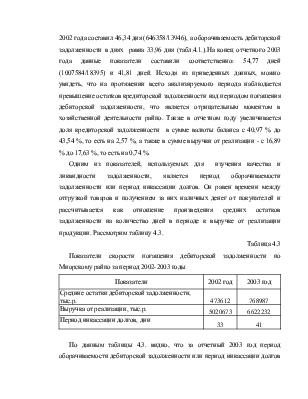

Обобщенным показателем возврата задолженности является оборачиваемость. Может рассчитываться как фактическая, так и ожидаемая на основании условий договоров. Показатель ликвидности задолженности характеризует скорость, с которой она будет превращена в денежные средства, то есть это тоже оборачиваемость. Таким образом, показателем эффективности задолженности может быть ее оборачиваемость. Она рассчитывается как отношение выручки от реализации продукции, товаров, работ, услуг к средней величине задолженности покупателей, которая, в свою очередь, может быть рассчитана по средней арифметической.

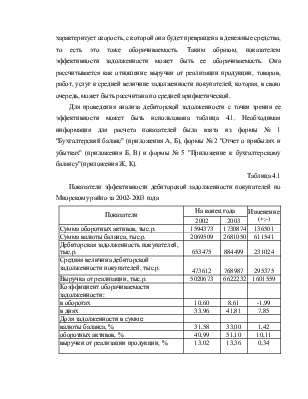

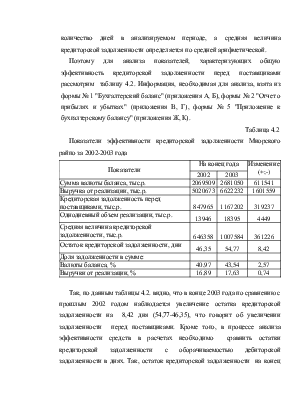

Для проведения анализа дебиторской задолженности с точки зрения ее эффективности может быть использована таблица 4.1. Необходимая информация для расчета показателей была взята из формы № 1 "Бухгалтерский баланс" (приложения А, Б), формы № 2 "Отчет о прибылях и убытках" (приложения Б, В) и формы № 5 "Приложение к бухгалтерскому балансу"(приложения Ж, К).

Таблица 4.1

Показатели эффективности дебиторской задолженности покупателей по Миорскому райпо за 2002-2003 года

|

Показатели |

На конец года |

Изменение (+;-) |

|

|

2002 |

2003 |

||

|

Сумма оборотных активов, тыс.р. |

1594373 |

1730874 |

136501 |

|

Сумма валюты баланса, тыс.р. |

2069509 |

2681050 |

611541 |

|

Дебиторская задолженность покупателей, тыс.р. |

653475 |

884499 |

231024 |

|

Средняя величина дебиторской задолженности покупателей, тыс.р. |

473612 |

768987 |

295375 |

|

Выручка от реализации, тыс.р. |

5020673 |

6622232 |

1601559 |

|

Коэффициент оборачиваемости задолженности: |

|||

|

в оборотах |

10,60 |

8,61 |

-1,99 |

|

в днях |

33,96 |

41,81 |

7,85 |

|

Доля задолженности в сумме: |

|||

|

валюты баланса, % |

31,58 |

33,00 |

1,42 |

|

оборотных активов, % |

40,99 |

51,10 |

10,11 |

|

выручки от реализации продукции, % |

13,02 |

13,36 |

0,34 |

По данным таблицы 4.1. видно, что в отчетном году по сравнению с прошлым годом наблюдается снижение оборачиваемости задолженности с 10,60 оборотов (5020673/473612) до 8,61 оборота (6622232/768987), то есть на 1,99 оборота. Это свидетельствует о том, что в 2003 году задолженность погашается медленными темпами, так как этот коэффициент оборачиваемости задолженности показывает, сколько раз задолженность образуется и погашается в организации за анализируемый период. Следовательно, полученные результаты говорят о неплатежах со стороны покупателей и, конечно, не с лучшей стороны характеризуют состояние расчетов по организации. Кроме того, оборачиваемость дебиторской задолженности по райпо рассчитана и в днях. Этот показатель отражает среднее количество дней, необходимое для ее возврата. Может быть рассчитан двумя способами:

1. как отношение количества дней анализируемого периода к коэффициенту оборачиваемости в оборотах;

2. как отношение произведения длительности анализируемого периода и средней величины дебиторской задолженности к выручке от реализации продукции, товаров, работ, услуг.

Так, полученные в результате расчетов данные говорят об увеличении в отчетном году по сравнению с прошлым годом данного показателя почти с 34 дней (360/10,60) до 42 дней (360/8,61), то есть на 8 дней, что отрицательно сказывается на состояние расчетов Миорского райпо, а следовательно, на его финансовое положение. Также проведен анализ эффективности задолженности путем расчета ее доли в сумме валюты баланса, оборотных активов и выручки от реализации. Расчет производится путем деления суммы задолженности на указанные выше показатели и умножением полученного результата на 100. По данным таблицы 4.1. видно, что в отчетном году по сравнению с прошлым годом увеличивается доля дебиторской задолженности как в сумме валюты баланса на 1,42 % (33,00-31,58), так и в сумме оборотных активов - на 10,11 % (51,10-40,99) и в сумме выручки от реализации продукции, товаров - на 0,34 % (13,36-13,02), что является негативным фактором на положение организации.

В международной практике оборачиваемость дебиторской задолженности покупателей рассчитывается с учетом товаров отгруженных. Однако отсутствие на изучаемой организации последних не позволяет проанализировать такую оборачиваемость.

Показатели оборачиваемости дебиторской задолженности дают возможность оценить своевременность платежей покупателей. При полученных результатах на лицо неплатежи или их значительная задержка. Причинами сложившейся ситуации могут быть следующие:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.