5 АНАЛИЗ ПРИРОСТНЫХ ДОХОДОВ И РАСХОДОВ ПРИ ОБОСНОВАНИИ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ ОБ ИЗМЕНЕНИИ СТРУКТУРЫ ВЫПУСКА ПРОДУКЦИИ

На изменения доходов от реализации продукции и расходов промышленных организаций влияют различные факторы, в том числе выявление наименее рентабельных видов выпускаемой продукции, для получение наибольшего дохода в будущем.

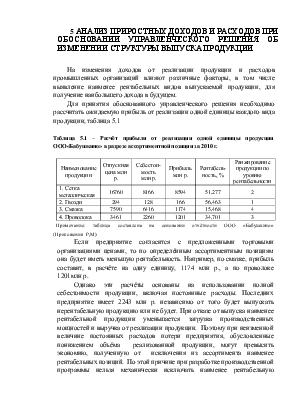

Для принятия обоснованного управленческого решения необходимо рассчитать ожидаемую прибыль от реализации одной единицы каждого вида продукции, таблица 5.1

Таблица 5.1 – Расчёт прибыли от реализации одной единицы продукции ООО«Бабушкино» в разрезе ассортиментной позиции за 2010 г.

|

Наименование продукции |

Отпускная цена млн р. |

Себестои-мость млн р. |

Прибыль млн р. |

Рентабель-ность, % |

Ранжирование продукции по уровню рентабельности |

|

1. Сетка металлическая |

16760 |

8166 |

8594 |

51,277 |

2 |

|

2. Гвозди |

294 |

128 |

166 |

56,463 |

1 |

|

3. Смазка |

7590 |

6416 |

1174 |

15,468 |

4 |

|

4. Проволока |

3461 |

2260 |

1201 |

34,701 |

3 |

Примечание: таблица составлена на основании отчётности ООО «Бабушкино» (Приложения Р,М)

Если предприятие согласится с предложенными торговыми организациями ценами, то по определённым ассортиментным позициям она будет иметь меньшую рентабельность. Например, по смазке, прибыль составит, в расчёте на одну единицу, 1174 млн р., а по проволоке 1201млн р.

Однако эти расчёты основаны на использовании полной себестоимости продукции, включая постоянные расходы. Последних предприятие имеет 2243 млн р. независимо от того будет выпускать нерентабельную продукцию или не будет. При отказе от выпуска наименее рентабельной продукции уменьшается загрузка производственных мощностей и выручка от реализации продукции. Поэтому при неизменной величине постоянных расходов потери предприятия, обусловленные понижением объёма реализованной продукции, могут превысить экономию, полученную от исключения из ассортимента наименее рентабельных позиций. По этой причине при разработке производственной программы нельзя механически исключать наименее рентабельную продукцию, а необходимо сделать расчёт при использовании всех возможных вариантов и выбрать вариант, который позволяет получить максимальную прибыль.

Предприятие может принять следующие решения в соответствии с производственной программой:

· полностью отказаться от выпуска малорентабельной продукции;

· довести объём выпуска до полной загрузки производственных мощностей

· за счёт использование иных возможностей увеличение продуктивности работы использовать все заявки торговых организаций, которые за счёт роста объёма реализации при неизменных постоянных расходов дают прирост прибыли.

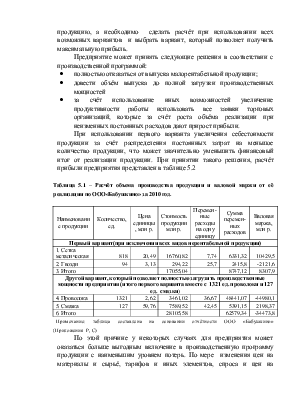

При использовании первого варианта увеличения себестоимости продукции за счёт распределения постоянных затрат на меньшое количество продукции, что может значительно уменьшить финансовый итог от реализации продукции. При принятии такого решения, расчёт прибыли предприятия представлен в таблице 5.2

Таблица 5.1 – Расчёт объема производства продукции и валовой маржи от её реализации по ООО«Бабушкино» за 2010 год.

|

Наименование продукции |

Количество, ед. |

Цена единицы, млн р. |

Стоимость продукции млн р. |

Перемен-ные расходы на одну единицу |

Сумма перемен-ных расходов |

Валовая маржа, млн р. |

|

Первый вариант(при исключении всех видов нерентабельной продукции) |

||||||

|

1. Сетка металическая |

818 |

20,49 |

16760,82 |

7,74 |

6331,32 |

10429,5 |

|

2. Гвозди |

94 |

3,13 |

294,22 |

25,7 |

2415,8 |

-2121,6 |

|

3. Итого |

17055,04 |

8747,12 |

8307,9 |

|||

|

Другой вариант, который позволяет полностью загрузить производственные мощности предприятия (итого первого варианта вместе с 1321 ед. проволоки и 127 ед. смазки) |

||||||

|

4. Проволока |

1321 |

2,62 |

3461,02 |

36,67 |

48441,07 |

-44980,1 |

|

5. Смазка |

127 |

59,76 |

7589,52 |

42,45 |

5391,15 |

2198,37 |

|

6. Итого |

28105,58 |

62579,34 |

-34473,8 |

|||

Примечание: таблица составлена на основании отчётности ООО «Бабушкино» (Приложения Р, С)

По этой причине у некоторых случаях для предприятия может оказаться больше выгодным включение в производственную программу продукции с наименьшим уровнем потерь. По мере изменения цен на материалы и сырьё, тарифов и иных элементов, спроса и цен на продукцию, вносятся соответствующие изменения и в производственную программу. Поэтому её корректировка с целью максимизации прибыли должна осуществляться постоянно.

Существенное влияние на изменение доходов от реализации продукции оказывают структурные сдвиги. Расчет влияния структурных сдвигов на доходы от реализации продукции методом прямого счета представлены в таблице 4.4

Таблица 5.4 – Расчет влияния структурных сдвигов на доходы от реализации продукции методом прямого счета за 2010 г.

|

Вид продукции |

Доходы от реализации продукции, млн р. |

Структура доходов от реализации продукции, % |

Фактические доходы при плановой структуре |

Изменение доходов за счет структурных сдвигов |

||

|

по плану |

фактически |

по плану |

фактически |

|||

|

Сетка стальная |

3600 |

3941,87 |

48,01 |

51,22 |

3695 |

246,87 |

|

Гвозди |

250 |

294,56 |

3,33 |

3,83 |

256 |

38,56 |

|

Проволока |

3649 |

3460,5 |

48,66 |

44,96 |

3745 |

-284,5 |

|

Итого |

7499 |

7696,93 |

100 |

100 |

7696 |

Х |

Примечание: таблица составлена на основании отчётности ООО «Бабушкино» (Приложения М,Л)

1) Структура доходов от реализации продукции фактическая и по плану:

Сетка стальная (по плану): 3600:7499*100=48,01%

Сетка стальная (фактически): 3941,87:7696,93*100=51,22%

Аналогичным образом по другим видам продукции.

2) Фактические доходы при плановой структуре:

Сетка стальная: 7696,93*48,01/100=3695 млн р.

Аналогичным образом по другим видам продукции.

3) Влияние структурных сдвигов на изменение доходов от реализации продукции:

Сетка стальная: 3941,87 – 3695 = 246,87 млн р.

Аналогичным образом по другим видам продукции.

Таким образом, отклонение доходов от реализации проволоки за счет изменения структуры реализации составило 284,5 млн р.

Исходя из результатов анализа в организации необходимо принять следующие управленческие решения:

· более интенсивно использовать имеющееся оборудование

· заменить устаревшее оборудование на новое и современное

· повысить квалификацию производственных рабочих.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.