Себестоимость на эксплуатацию составляет:

|

Эуд = 3921,399/11488 = 341 руб./номер

5.3Расчет дополнительных доходов

При вводе в эксплуатацию дополнительных номеров, имеется возможность установки 11488 номеров.

Расчет выручки от реализации услуг производится на основании количества предоставляемых услуг по группам потребителей и установленных тарифов на услуги телефонной связи.

В связи с этим , выручка от реализации услуг будет делится на выручку разовую, полученную от установки телефона и текущую, полученную за абонентскую плату и за прочие услуги.

В течение первого года эксплуатации предполагается установить 25 % монтируемой емкости.

Результаты показаны в таблице 5.3.

Таблица 5.3 – Тарифные доходы предприятия

|

Годовые доходы |

Количество, единиц |

Тариф, руб. |

Доходы, тыс.руб. |

|

Разовые доходы: Установочная плата 1.Квартирный сектор 2.Народно-хозяйственный сектор 3.ISDN квартирный сектор 4.ISDN н/х сектор 5.Устройство охранной сигнализации |

2297 474 24 48 50 |

6000 7200 7500 8 000 108 |

13 782,0 3 412,8 180,0 384,0 5,4 |

|

Выручка разовая |

17 764,2 |

||

|

Текущие доходы: Абонентская плата 1.Квартирный сектор 2.Народно-хозяйственный сектор 3.ISDN квартирный сектор 4.ISDN н/х сектор 5.Устройство охранной сигнализации 6. ДВО |

10617 2554 24 48 100 3500 |

90 150 120 400 35 12 |

955,53 383,1 2,88 19,2 3,5 42 |

|

Текущая выручка за месяц |

1 406,21 |

||

|

Текущая выручка за год |

16 874,52 |

||

|

Итого за год |

34 638,72 |

5.4Расчет экономических показателей

К основным экономическим показателям относятся:

- прибыль предприятия;

- срок окупаемости капитальных вложений.

Годовая прибыль предприятия расчитывается по формуле:

П = Д т – Э, т.р. (5.10)

где Д т – текущие доходы за год;

Э - эксплуатационные расходы за год.

П = 16 874,520 – 3 921,399 = 12 953,121 т.р.

Срок окупаемости – это период, измеряемый в месяцах, кварталах, годах, начиная с которого первоначальные вложения, связанные с проектом, возмещаются суммарными результатами его осуществления.

Определим срок окупаемости без дисконтирования:

|

|

5.5 Расчет срока окупаемости с дисконтированием

Дисконтирование – приведение экономических поазателей разных лет к сопоставимому во времени виду. Соизмеримость разновременных показателей определяется путем приведения их к ценности в начальном периоде t = 0, непосредственно после первого шага. Для приведения используется норма дисконта (Е = 10 %), шаг расчета – один год, горзонт расчета 8 лет.

При расчетах срока окупаемости капитальных вложений данным способом принимается во внимание, что: инфляция не учтена, а так же ставка коэффициента дисконтирования не меняется.

П оказатели, характеризующие эффективность прироста:

1. Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период.

Если ЧДД боль нуля, то проект эффективен и, можно говорить о его применении.

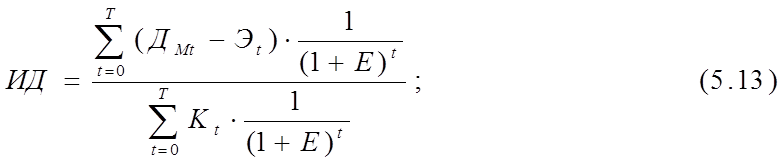

2. Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

где Т – горизонт расчета;

(Дмt –Эt) – эффект, достигаемый на t – ом шаге, то есть разница между текущими доходами и эксплуатационными расходами на t –ом шаге.

Кt – капитальные вложения на t –ом шаге.

Таким образом, результаты расчета поэтапно удобнее всего представить в таблице 5.4.

Таблица 5.4 – Расчет окупаемости капитальных вложений с дисконтированием

|

шаг |

|

мил. руб. |

Капитальные вложения, мил. руб. |

ЧДД, мил. руб. |

ИД |

|

0 |

1 |

- |

28,84 |

-28,84 |

0 |

|

1 |

0,83 |

8,99 |

- |

-19,85 |

0,31 |

|

2 |

0,69 |

16,45 |

- |

-12,39 |

0,57 |

|

3 |

0,58 |

22,65 |

- |

-6,19 |

0,79 |

|

4 |

0,48 |

27,86 |

- |

-0,98 |

0,97 |

|

5 |

0,40 |

32,18 |

- |

-3,34 |

1,12 |

По табличным значениям видно, что при переходе с 4 – го на 5-й шаг, ЧДД становится больше единицы .Это означает, что срок окупаемости капитальных вложений с дисконтированием составит 5 лет.

Технико – экономические показатели, рассчитанные в данном разделе приведены в таблице 5.5.

Таблица 5.5 - Технико – экономические показатели ГТС после реконструкции

|

Показатели |

Значения |

|

Количество телефонных аппаратов |

11488 |

|

Капитальные затраты, тысяч рублей |

46 609,114 |

|

Эксплуатационные затраты, тысяч рублей |

3 921,399 |

|

Выручка от реаризации услуг, тысяч рублей |

|

|

- текущая |

16 874,52 |

|

- разовая |

17 764,2 |

|

Годовая прибыль, тысяч рублей |

34 638,72 |

|

Срок окупаемости, лет |

|

|

- без дисконтирования |

2,2 |

|

- с дисконтирования |

5 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.