МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ “ЛЬВІВСЬКА ПОЛІТЕХНІКА”

Кафедра обліку та аналізу

КУРСОВА РОБОТА

З ДИСЦИПЛІНИ “БУХГАЛТЕРСЬКИЙ ОБЛІК ІІ”

на тему: “Бухгалтерський облік господарських операцій”

Варіант № 17(для теоретичної частини); 7 (для практичної частини)

Індивідуальний коефіцієнт К= 53

Виконав студент групи : ОА-31

(Прізвище та ініціали студента)

Перевірив:

(Прізвище та ініціали викладача)

Львів – 2011

ЗМІСТ

|

Стор. |

||

|

Вступ |

||

|

1. |

Теоретична частина |

|

|

1.1. |

Теоретичне питання 1. Характеристика основних законодавчо – нормативних актів, що регулюють облік нематеріальних активів. |

|

|

1.2. |

Теоретичне питання 2. Інвентаризація грошових коштів та розрахунків з дебіторами. |

|

|

1.3. |

2. Теоретичне питання 3. Склад та структура фонду оплати праці |

|

|

2. |

Практична частина. Комплекс завдань з теми “ Облік праці, її оплати та соціального страхування персоналу ” |

|

|

2.1. |

Завдання 1 |

|

|

2.2. |

Завдання 2 |

|

|

2.3. |

Завдання 3 |

|

|

2.4. |

Завдання 4 |

|

|

2.5. |

Завдання 5 |

|

|

2.6. |

Завдання 6 |

|

|

2.7. |

Завдання 7 |

|

|

2.8. |

Завдання 8 |

|

|

Висновки |

||

|

Список використаної літератури |

Вступ

У курсовій роботі метою виступає відображення набутих навичок з лекційного курсу теоретичних знань в галузі бухгалтерського обліку, набутих вмінь і можливостей аналізувати і описувати різноманітні аспекти бухгалтерського обліку господарських операцій, застосовувати теоретичні знання на практиці, висловлювати свою точку зору стосовно відображення явищ та процесів на рахунках обліку.

У курсовій роботі слід розкрити і проаналізувати наступні питання:

|

1. Характеристика основних законодавчо – нормативних актів, що регулюють облік нематеріальних активів. |

|

2. Інвентаризація грошових коштів та розрахунків з дебіторами. |

|

3. Склад та структура фонду оплати праці підприємства. Також наведено розв’зання задач з теми “Облік праці, її оплати та соціального страхування персоналу”, проведено кореспонденції рахунків бухгалтерського обліку та та описання їх. |

Теоретична частина

1. Характеристика основних законодавчо – нормативних актів, що регулюють облік нематеріальних активів.

За визначенням, наведеним у П(С)БО 8 «Нематеріальні активи», нематеріальний актив – немонетарний актив, який не має матеріальної форми, може бути ідентифікований.

До монетарних активів відносять грошові кошти, їх еквіваленти, а також інші активи, які мають бути отриманні у фіксованій, визначеній сумі грошей. Решта активів вважаються немонетарними (запаси, будівлі, устаткування). Особливістю, яка відрізняє нематеріальний актив від усіх інших немонетарних активів, є відсутність його фізичної субстанції. Тобто термін «нематеріальні активи» охоплює будь – які безтілесні об’єкти цивільного обігу, що можуть бути капіталізовані (визнана їх вартість у складі активів) підприємством.

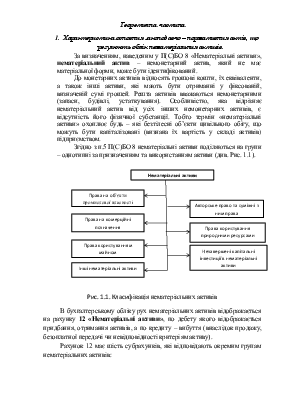

Згідно з п.5 П(С)БО 8 нематеріальні активи поділяються на групи – однотипні за призначенням та використанням активи (див. Рис. 1.1).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1.1. Класифікація нематеріальних активів

В бухгалтерському обліку рух нематеріальних активів відображається на рахунку 12 «Нематеріальні активи», по дебету якого відображається придбання, отримання активів, а по кредиту – вибуття (внаслідок продажу, безоплатної передачі чи невідповідності критеріям активу).

Рахунок 12 має шість субрахунків, які відповідають окремим групам нематеріальних активів:

· 121 «Права користування природними ресурсами».

· 122 «Права користування майном».

· 123 «Права на знаки для товарів та послуг».

· 124 «Права на об’єкти промислової власності»

· 125 «Авторські та суміжні з ними права»

· 127 «Інші нематеріальні активи».

Для обліку витрат, пов’язаних з придбанням (створенням) нематеріальних активів, використовують рахунок 154 «Придбання (створення) нематеріальних активів».

За дебетом рахунку 154 збирають всі витрати, які складають первісну вартість нематеріального активу, в кореспонденції з кредитом рахунків, які відображають прямі нематеріальні витрати (рахунки класу 2), а також рахунків розрахунків (66,68,37 тощо).

За кредитом рахунку 154 здійснюється списання в дебет 12 – на суму первісної вартості оприбуткованого об’єкта нематеріальних активів.

П(С)БО 8 визначає методологічні засади формування у бухгалтерському обліку інформації про нематеріальні активи і незавершені капітальні інвестиції в нематеріальні активи (далі – нематеріальні активи) та розкриття інформації про них у фінансовій звітності.

Норми цього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами (далі – підприємства) усіх форм власності (крім бюджетних установ.

Це Положення (стандарт) не поширюється на гудвіл та операції нематеріальними активами, особливості обліку яких визначаються іншими Положеннями (стандартами) бухгалтерського обліку.

Терміни, що використовуються у положеннях (стандартах) бухгалтерського обліку мають таке значення:

Активний ринок – ринок, якому притаманні такі умови:

Ø Предмети, що купуються та продаються на цьому ринку, є однорідними;

Ø У будь – який час можна знайти зацікавлених покупців та продавців

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.