|

2.2. Виробнича програма по ТО і ремонту. Виробнича програма по ТО і ремонту розроблена в курсовому проекті по ТО автомобілів на підставі вихідних даних і «Положення по технічному обслуговуванню і ремонту рухомого складу автомобільного транспорту» і включає наступні показники. Таблиця 2

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.02.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

11 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вартість будівель

визначається по нормі на 1 С3 = F∙ЦМ2

(грн.), де ЦМ2 –

ціна 1 С3 = 144∙500=72000 грн. Вартість виробничого обладнання встановлюють на підставі відомості обладнання. СОБ = 13257 грн. Вартість інструментів, пристосувань і приладів складає 10% від вартості обладнання. СІНС = СОБ∙0,1 (грн.) СІНС = 13257∙0,1=1325 грн. Вартість виробничого і господарського інвентарю – 2% від вартості обладнання. СПР = СОБ∙0,02 (грн.) СПР = 13257∙0,02=265 грн. Розрахунок амортизаційних відрахувань розраховуємо згідно закону України «Про податок на прибуток». Результати розрахунків занесемо в таблицю. Таблиця 10

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.04.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

22 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.04.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

18 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4.5. Витрати на утримання і експлуатацію обладнання. Розрахунок вартості електроенергії для двигунів визначається: ЗЕЛ = (NУ∙ФД∙nЗМ∙КЗ∙КП/КВ.М.∙КВ.Д.)∙ЦкВт.год (грн.), де NУ - сумарна установлена потужність, електроприймача (розраховується по відомості обладнання); nЗМ – кількість змін роботи обладнання; КЗ – коефіцієнт завантаження обладнання (0,6-0,9); КП – коефіцієнт попиту (0,15-0,25); КВ.М. – коефіцієнт, який враховує втрати в мережі (0,92-0,95); КВ.Д. – коефіцієнт, який враховує втрати в двигуні (0,85-0,9); ЦкВт.год – ціна 1 кВт год. електроенергії. ЗЕЛ = (3∙1716∙1∙0,6∙0,20/0,92∙0,85) ∙0,7204=348 грн. Вартість стисненого повітря Сст = 1,2 ∙ ∑Qст ∙ Фн∙ n∙ Кз.с.∙ Кв∙ Цст (грн.), Де 1,2 – коефіцієнт витрат в мережі; Qст – кількість стисненого повітря на одиницю обладнання на 1 годину; n – кількість одиниць обладнання; Кз.с – коефіцієнт завантаження обладнання (0,2-0,8); Кв – коефіцієнт використання приймачів повітря – 0,4; Цст – ціна 1 м3 стисненого повітря; Сст = 1.2∙5∙1996∙1∙0.02∙0.4∙2.5 =2395 грн Вартість води для виробничих цілей СВ = (НВ∙ФН∙n∙NОБ∙КЗ/1000∙ЦВ (грн.), де НВ – норма витрати води за одну годину на одиницю обладнання; NОБ – кількість одиниць обладнання; КЗ – коефіцієнт завантаження (0,2-0,8); ЦВ – ціна 1 м3 технічної води. СВ = (50∙1996∙1∙0,5/1000) ∙5,22=260 грн. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.04.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

23 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4.6. Загально виробничі витрати. Річні витрати електроенергії на освітлення складають: СЕЛ де Н – кількість годин роботи на протязі року. (3 стор. 128) R – норма витрат електроенергії на 1м² (15-25 Вт). СЕЛ = (144∙800∙20/1000)∙0,7204=1670 (грн.) Витрати води на побутові потреби складають 40 л на одну людину за зміну і 1,5 л на 1м² площі; на інші потреби 20% від витрат на побутові потреби. Св.п.=((40·Nя+1,5·F)·1.2·Др/1000)· Цв (грн.), де Nя – явочна кількість робітників. Св.п.= ((40∙2+1,5∙144)∙1,2∙251/1000)∙5,22=465 (грн.) Вартість опалення розраховується Соп де q – витрати тепла на 1м² споруди (в середньому можна прийняти 0,30 ккал/год. на 1м²); H – тривалість сезону опалення (можна прийняти 4320 годин на рік 540 теплота випаровування, ккал/год); V - об´єм споруди підрозділу при висоті 6-8 м; Цг – ціна 1 Гкал Соп = (0,3∙4320∙864/540∙100)∙420= 8709 (грн.) Інші загальноцехові витрати приведені в таблиці. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.04.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

24 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таблиця 11 Склад цехових накладних витрат

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.04.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

25 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

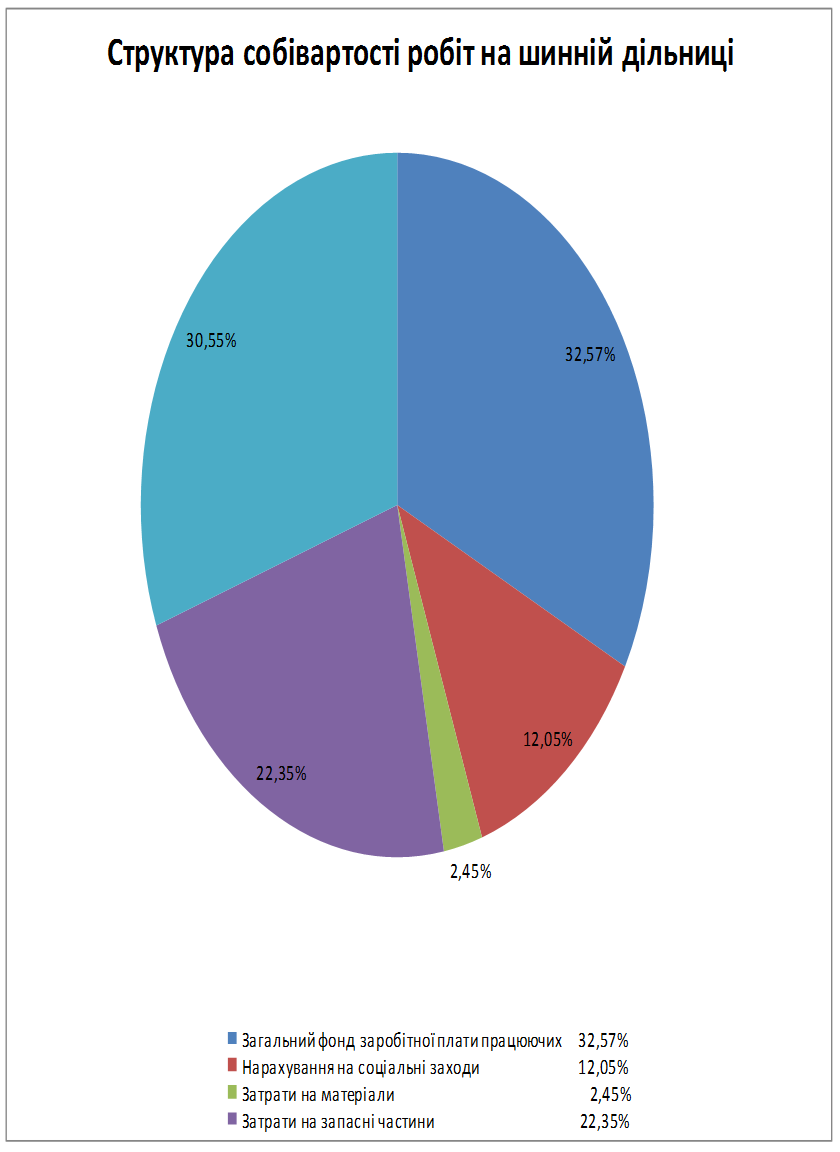

4.7. Калькуляція собівартості робіт. Калькуляцію собівартості складаємо для того, щоб визначити величину витрат на одне технічне обслуговування або на 1000 км пробігу при виконанні поточного ремонту по статтях витрат. Річний пробіг автомобілів в тис. км: 30488,819 тис. км Суму загальногосподарських витрат приймаємо за даними підприємств або відсоток від загального фонду заробітної плати основних виробничих робітників (за даними АТП). Таблиця 12 Кошторис витрат і калькуляція собівартості робіт

Річний пробіг автомобілів в тис. км: 31569,830 тис. км. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.04.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

26 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

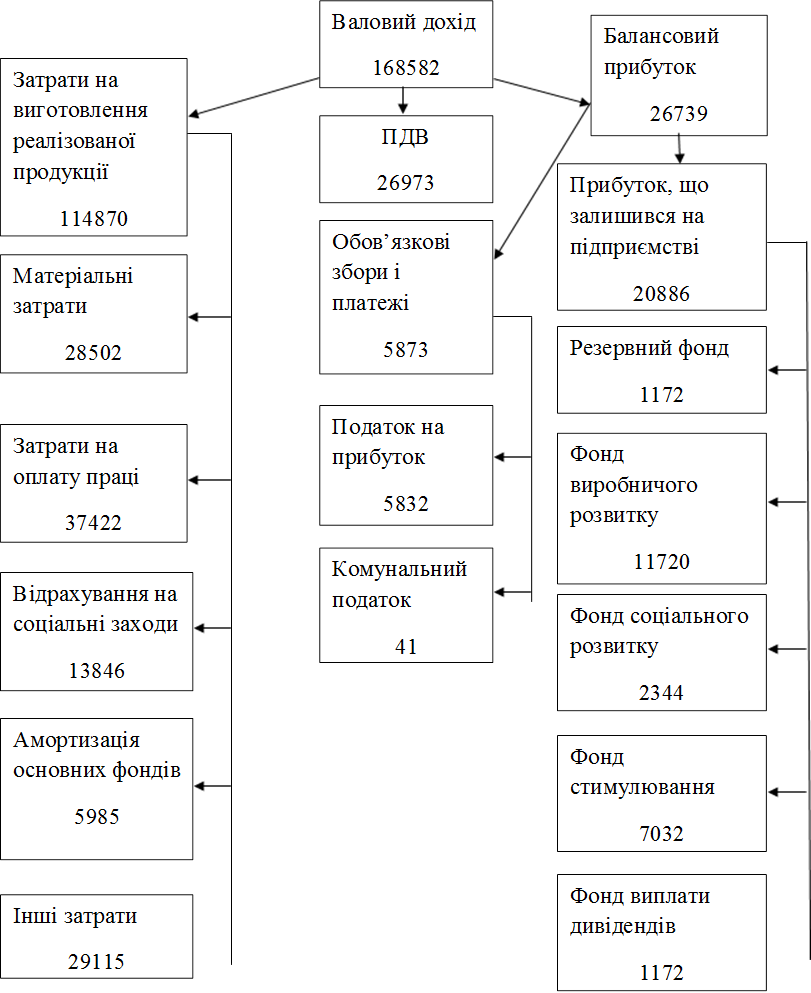

5. Фінансові показники. 5.1. Розрахунок доходів, прибутку, рентабельності. Умовно слід вважати, що виробничий розділ знаходиться на внутрішньогосподарчому розрахунку, який сприяє підвищенню ефективності виробництва, так як дає можливість: - співставити витрати з одержанням доходів; - матеріально стимулювати робітників ланки за покращення результатів їх роботи; - відповідати за своєчасне і якісне виконання завдання. Ціна одиниці роботи складає: Ц = Цо · Кпдв (грн.), де Цо – оптова ціна робіт; Кпдв – коефіцієнт, який враховує податок на добавлену вартість. Ц = 4,45 · 1,2 = 5,34 (грн.) Доходи виробничої ланки складають Д = Nв · (Lтис.км) · Ц (грн.), де Nв – кількість дій за рік. Д=31569,830·5,34=168582 (грн.) Балансовый прибуток виробничого підрозділу складає: Пб=Д-З-ПДВ (грн.), де З – повна собівартісьть виробничої програми; ПДВ – податок на добавлену вартість (грн.). Пб=168582-114870-26973=26739 (грн.) ПДВ=Д·Опдв (грн.), ПДВ=168582·0,16 = 26973 (грн.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.05.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

27 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Визначаємо прибуток, який залишиться в підрозділі По = Пб – ΣH (грн.), де ΣH – сума всіх податків, зборів і платежів. По = 26739 – 5873 = 20866 (грн.) Податок на прибуток визначається по базовій ставці від обкладених балансових прибутків ПОБЛ. = ПБ – Ао.ф.(грн.); ПОБЛ. = 26739 – 5985 = 20754 (грн.) Комунальний податок складає 10% від мінімальної заробітної плати працюючих. Кн = Nроб. · 12 · ПК.Н. (грн.); де Nроб. – середньосписочна кількість робітників; ПК.Н. - % відрахування комунального податку. Кн = 2 · 17 · 12 · 0,1 = 41 (грн.) Результати розрахунків занесені в таблицю 13. Таблиця 13 Розподіл прибутку

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.05.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

28 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прибуток, який залишається в підрозділі використовується по фондах економічного стимулювання згідно положення, яке прийняте на підприємстві. Розраховуємо вартість оборотних коштів, що нумеруються необхідних для безпосереднього існування робіт по ТО і ПР. Таблиця 14

При розрахунку нормативу оборотних коштів прийнято рахувати місяць - 30 днів, квартал 90 днів, рік 360 днів. Сума інших нормативних оборотних коштів складає 20% від сумі запасних матеріалів запасних частин. Визначаємо рентабельність госпрозрахункового підрозділу Ro=Пб/(Со.ф+Соб)·100% де Со.ф - вартість основних виробничих фондів (див. 4.4); Соб – вартість нормуючих оборотних коштів (див. 5.1 табл.). Ro=26739/(86847+6415)·100=28,67% Рентабельність підрозділу Rп=побл/З·100% де З – повна собівартість робіт підрозділу. Rп=20754/114870·100=18,06% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.05.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

29 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5.2. Економічна ефективність впровадження заходів проекту. Розрахунок економічної ефективності організаційно-технічних загодіввиконуеться за рахунок зниження собівартості робіт і зростання продуктивності праці. До числа основних показників економічної ефективності праці. Зниження собівартості продукції, річний економічний ефект, строк окупності капітальних вкладень. Підвищення продуктивності праці в % Птр=100·(В1/В2-1) де В1 і В2 – вироблення в грн. прибутку на одного робітника в рік до і після впровадження заходів. Птр=100·(14656/13200-1)=11,03% В1=14656 грн/роб В2=Пб/Nс=29313/2=14656 грн/роб Зниження собівартості продукції Пс=100·( С1/С2-1) де С1 і С2 – собівартість одиниці продукції фактично і по проекту. С1=4,97 грн, С2=3,63 грн Пс=100·(4,97/3,63-1)=36,91% Річна економія на експлуатаціонних витратах від зниження собівартості робіт Ев=( С1-С2)·Lтис.км Ев=(4,97-3,63)·31569,830=42303 грн Річний економічний ефект Ерік= Ев-К· Ен де К – капітальні вкладення на заходах. Які розробляються (умовно прийняти 20% від вартості основних виробничих фондів) К= 86847·0,2=17369 грн. Ен – нормативний коефіцієнт економічної ефективності Ен=0,15 Ерік=34726-17369·0,15=32121 грн. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.05.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

30 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Строк окупності капітальних вкладень Т=К/ Ев Т= 17369/42303=0,41 року 5.3. Техніко-економічні показники проекту. Економічний ефект від впровадження заходів проекту являють собою сумарну економію (матеріальних, грошових і трудових) ресурсів, яку одержує АТП в результаті виконання більш досконалої технології ТО і ПР автомобілів. Покрашення організації праці. Таблиця 15 Техніко-економічні показники проекту

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.05.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

31 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Визначаємо фондовіддачу основних фондів

Визначаємо фондомісткість основних фондів

Визначаємо фондоозабезпечення праці

Визначаємо кількість оборотів оборотних коштів

Визначаємо тривалість одного обороту

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.05.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

32 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Висновки На даному комплексному АТП в результаті проведених розрахунків я прийшов до висновку що шинна дільниця комплексного АТП працює ефективно. Працівники якісно та своєчасно виконують завдання. Доходи умовно складають 168582 грн. Прибуток що залишається в підрозділі 20866 гривень, розподіляється по фондам в відповідності з прийнятим на підприємстві положенням. Підвищення продуктивності за рахунок впровадження нових технологій і покращення організації умов праці складає 11,03 %. Річний економічний ефект складає 32121 грн. Річна економія на експлуатаційних витратах складає 42303 грн. в зв’язку з зменшенням собівартості робіт. Строк окупності капітальних вкладень складає 0,41 року, менше нормативного 1 рік це ще раз підтверджує те що запровадження нових технологій на дільниці ефективне. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.00.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

33 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Література 1. Конституція України. 2. Закон України «Про власність». 3. Закон України «Про приватизацію». 4. Закон України «Про підприємство». 5. Закон України «Про підприємство». Відомості Верховної Ради України 1991, № 14, стор. 84. 6. Закон України «Про зайнятість населення». Відомості Верховної Ради України 1991, № 14, стор. 170. 7. Закон України «Про систему оподаткування». 8. Закон України «Про податок на додану вартість» 3 квітня 1997р. № 168/97. ВР. 9. Закон України «Про відпустки», 15.11.96р. 10. Типове положення з планування обліку і калькулювання собівартості перевезень (робіт, послуг) на транспорті України 24.11.1994р. № 279. 11. Положення про типовий бізнес-план. Мінюст України 14.10.1994р. за № 26/461. 12. Анисимов А.П. Экономика, организация и планирование на автотранспорте. М.: Транспорт, 1986. 13. Економіка підприємства: підручник за заг. ред. д-ра екн. наук проф. С.Ф.По кропивного. К.: КНЕУ, 2003. – 608с. 14. Борисов В.М. и до. Экономика, организация и планирование автомобильного транспорта. М.: Транспорт, 1987. 15. Голованенко С.Л. Справочник инженера-экономиста автомобильного транспорта. М.: Транспорт, 1984. 16. Бойчук І.М. Економіка підприємства. Навчальний посібник. К.: Атака. 2004. – 480с. 17.Жарова О.М. Типовые задачи по экономике автотртанспорта. М.: Высшая школа, 1991. – 222с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.00.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

34 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

18. Протопопова В.О., Поленський А.Н. Економіка підприємства. К.: ИУЛ, 2003. – 220с. 19. Пелех В.М. Основи ринкової економіки. I і II частини. К.: Урожай, 1993. 20. Силкин А.А. Грузовые и пассажирские автомобильные перевозки. К.: Транспорт, 1985. 21. Суханов Б.Н. Техническое обслуживание и ремонт автомобилей. М.: Транспорт, 1985. 22. Ходош М.С., Дасковский Б.А. Организация, экономика и управление перевозками грузов автомобильным транспортом. М.: Транспорт, 1989. 23. НИИАТ Краткий автомобильный справочник. 24. Швайка Л.А. Планування діяльності підприємства. Навчальний посібник. Львів.: Новий світ – 2000, 2003. – 268с. 25. Единые нормы времени. М.: Экономика, 1988. – 40с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.00.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

35 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.00.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

36 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Додаток 2 Схема розподілу доходів, грн. шинної дільниці.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Виконав |

Іванченко |

КР.10602.07.00.00.ПЗ |

Аркуш |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Перевірив |

Знахаренко |

37 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ізм |

Аркуш |

№ Документа |

Підпис |

Дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

Додаток 1

Додаток 1