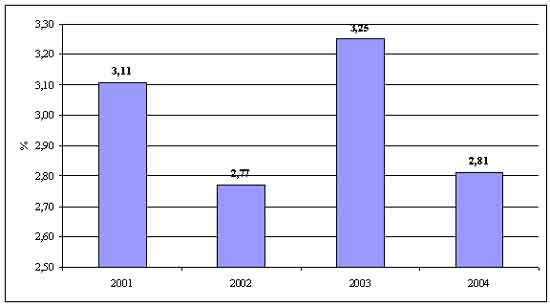

Динамика за 4 года крайне нестабильна, отклонения от среднего значения в 3% ВВП составляют от 12,5 до 26,5%. На текущий момент корреляция между динамикой ВВП и совокупной страховой премией практически не прослеживается, что является отражением весьма сложных связей между общеэкономическим развитием и страховым рынком, а также обусловлено тем фактом, что динамика ВВП во многом зависит от внешнеэкономических условий.

В Концепции развития страхования в России, принятой в 2002 году, обозначена цель достижения страховой отраслью в 2007 году объема совокупных страховых премий в размере 5% ВВП. Итоги 2004 года усложнили поставленную задачу, для достижения которой, скорее всего, потребуются дополнительные меры по стимулированию развития рынка.

Рис. 2.3. Доля страховой премии в ВВП, 2001-2004 гг., %

Необходимо учитывать, что размер совокупной страховой премии включает в себя и премии, собранные по налогосберегающим схемам, которые не являются реальным страхованием, в связи с чем показатель отношения страховой премии к ВВП не является безусловным индикатором развития страхового рынка в РФ и может применяться лишь с данной оговоркой. А, значит, замедление прироста совокупных показателей страхового рынка, в частности, страховой премии в постоянных ценах еще не означает замедления развития реального рынка страхования.

Размер страховой премии на душу населения является еще одним фундаментальным показателем развития страхового рынка. В 2004 году он по-прежнему находился на очень низком уровне и составил чуть менее 3300 руб. на человека (Таблица 2.1).

Таблица 2.1

Собранная страховая премия и численность населения за 2001-2004 гг.

|

Период |

2001 |

2002 |

2003 |

2004 |

|

Страховые премии, млрд руб. |

277,8 |

300,3 |

432,4 |

471,6 |

|

Население России, млн. чел. |

144,8 |

144,0 |

145,2 |

143,4 |

|

Страховые премии на душу населения, руб. |

1918,5 |

2085,4 |

2980,0 |

3288,7 |

В течение 2001-2004 гг. данный показатель увеличивается с весьма высоким темпом. Эта тенденция во многом обусловлена ростом потребления страховых услуг. Совсем незначительный вклад в изменение показателя страховых премий на душу населения колебания численности населения России.

Количественные тенденции развития российского страхового рынка образуются в результате различных процессов, происходящих в трех ключевых отраслях страхования: страховании жизни, страховании ином, чем страхование жизни, и обязательном страховании. В таблице 7 представлены совокупные показатели развития отраслей страхового рынка за 2001-2004 гг.

Количественные тенденции развития российского страхового рынка образуются в результате различных процессов, происходящих в трех ключевых отраслях страхования: страховании жизни, страховании ином, чем страхование жизни, и обязательном страховании. В таблице 2.2 представлены совокупные показатели развития отраслей страхового рынка за 2001-2004 гг.

Таблица 2.2

Показатели развития отраслей страхового рынка, 2001-2004 гг.

млн.руб.

|

Показатель |

2001 г |

2002 г |

2003 г |

2004 г |

|

1 |

2 |

3 |

4 |

5 |

|

Страховая премия, всего |

276 600 |

300 400 |

432 465 |

471 579 |

|

Страхование жизни |

139 700 |

104 000 |

149 443 |

102 222 |

|

Страхование не-жизни |

96 600 |

134 400 |

180 104 |

218 179 |

|

Обязательное страхование |

40 300 |

62 000 |

102 918 |

151 179 |

|

Страховые выплаты, всего |

171 800 |

231 600 |

284 473 |

291736 |

|

Страхование жизни |

111 700 |

136 200 |

157 342 |

108210 |

|

Страхование не-жизни |

22 900 |

36 300 |

50 774 |

66 958 |

|

Обязательное страхование |

37 200 |

59 100 |

76 357 |

116 568 |

|

Коэффициент выплат, всего |

62,11% |

77,10% |

65,78% |

61,86% |

|

Страхование жизни |

79,96% |

130,96% |

105,29% |

105,85% |

|

Страхование не-жизни |

23,71% |

27,01% |

28,19% |

30,69% |

|

Добровольное страхование |

56.96% |

72.36% |

63.15% |

54,67% |

|

Обязательное страхование |

92,31% |

95,32% |

74,19% |

77,11% |

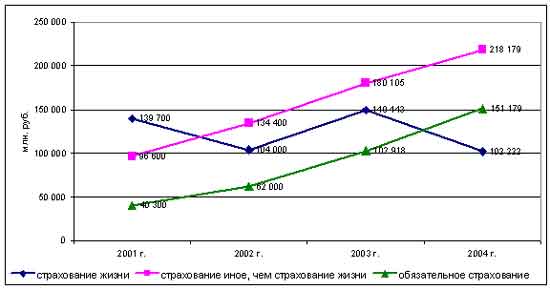

Общий объем премии по добровольному страхованию в 2004 году составил 320,4 млрд рублей. По сравнению с 2003 годом совокупная страховая премия в сегменте добровольного страхования уменьшилась на 2,8%, что связано с резким снижением объема операций по страхованию жизни – со 149,4 до 102,2 млрд рублей, а также в некоторой степени – по страхованию ответственности, сборы по которому упали с 12,9 до 12,2 млрд рублей (Рис. 2.4).

Рис. 2.4. Динамика страховых премий в отраслях, 2001-2004 гг., млн. руб.

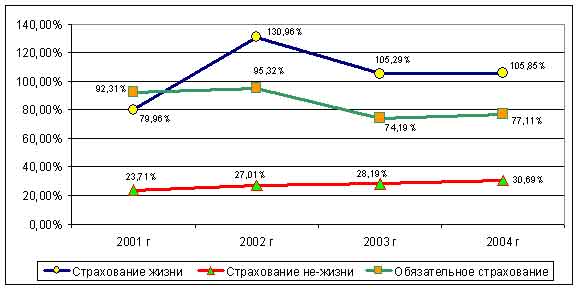

В 2004 году в целом по страховому рынку уровень выплат незначительно снизился и составил 61,86%, против 65,8% в 2003 году. Уровень выплат по страхованию жизни почти не изменился (105,3% в 2003 году против 105,85% в 2004 году).

Рис. 2.5. Динамика коэффициента выплат по отраслям

Динамика коэффициента выплат по отраслям также подтверждает принципиальные различия в развитии каждой отрасли страхования.

Превышение объема страховых выплат над величиной страховой премии в страховании жизни свидетельствует о постепенном сокращении схем «псевдострахования» в этой отрасли. Наблюдается снижение коэффициента выплат по обязательному страхованию в 2003 и 2004 году по сравнению с предыдущими годами. Страхование иное, чем страхование жизни, по-прежнему характеризуется чрезвычайно низким уровнем коэффициента выплат.

В структуре совокупной страховой премий по территории Российской Федерации сохраняется существенная диспропорция в пользу Центрального федерального округа. В 2004 г. доля Центрального федерального округа несколько снизилась (с 70,2% до 63%), что может быть объяснено опережающим сокращением здесь схем налоговой оптимизации (Таблица 2.3). Причина этого явления состоит в концентрации платежеспособного бизнеса и населения в Москве, занимающей лидирующие позиции по сборам страховой премии среди субъектов Российской Федерации. Исключение из общей картины составляет обязательное страхование, рассредоточенное по федеральным округам в силу специфики расположения объектов страхования.

Таблица 2.3

Территориальное распределение страховых премий и выплат в 2004 г.

|

Наименование федерального округа |

Страховые премии (кроме ОМС) |

Страховые платежи по ОМС |

||

|

тыс. руб. |

Процент |

тыс. руб. |

Процент |

|

|

Центральный федеральный округ |

237 069 381 |

63,32 |

23 578 973 |

43,67 |

|

Северо-Западный федеральный округ |

30 832 375 |

8,24 |

6 205 726 |

11,49 |

|

Южный федеральный округ |

13 146 679 |

3,51 |

4 790 611 |

8,87 |

|

Приволжский федеральный округ |

39 356 749 |

10,51 |

7 844 973 |

14,53 |

|

Уральский федеральный округ |

25 026 598 |

6,68 |

4 107 311 |

7,61 |

|

Сибирский федеральный округ |

21 737 422 |

5,81 |

5 473 123 |

10,14 |

|

Дальневосточный федеральный округ |

7 093 422 |

1,89 |

1 997 917 |

3,7 |

|

За пределами Российской Федерации |

136 195 |

0,04 |

||

|

Итого |

374 398 821 |

100 |

53 998 634 |

100 |

Несомненным лидером по страхованию жизни является Москва, занимающая

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.