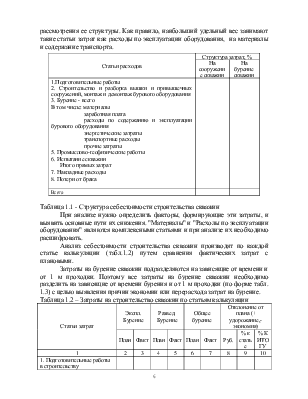

анализе нужно определить факторы, формирующие эти затраты, и выявить основные пути их снижения. "Материалы" и "Расхолы по эксплуатации оборудования" являются комплексными статьями и при анализе их необходимо расшифровать.

Анализ себестоимости строительства скважин производят по каждой статье калькуляции (табл.1.2) путем сравнения фактических затрат с плановыми.

Затраты на бурение скважин подразделяются на зависящие от времени и от 1 м проходки. Поэтому все затраты на бурение скважин необходимо разделить на зависящие от времени бурения и от 1 м проходки (по форме табл. 1.3) с целью выявления причин экономии или перерасхода затрат на бурение.

Таблица 1.2 – Затраты на строительство скважин по статьям калькуляции

|

Статьи затрат |

Экспл. Бурение |

Развед. Бурение |

Общее бурение |

Отклонение от плана (+ удорожание,-экономия) |

|||||

|

План |

Факт |

План |

Факт |

План |

Факт |

Руб. |

% к статье |

% К ИТОГУ |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Подготовительные работы в строительству 2. Строительство вышки, привышечных сооружений, монтаж и демонтаж оборудования |

|||||||||

Продолжение табл. 1.2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

3. Бурение всего В том числе: 1) материалы Из них: А. трубы обсадные Б. цемент тампонажный В. вода техническая Г. промывочная жидкость Д. химические реагенты Е. глиноматериалы Ж. прочие материалы 2. Заработная плата 3. Расходы по эксплуатации бурового оборудования Из них: А. содержание оборудования Б. амортизация оборудования В. прокат долот Г. прокат турбобуров Д. прокат электробуров Е. прокат бурильных труб Ж. износ бур. труб З. износ токоподвода 4. Энергетические затраты 5. Транспорт 6. Прочие услуги Из них: А. содержание котельной Б. тампонажные работы 7. Испытание скважин на продуктивность 8. Промыслово-геофизические работы Итого прямых затрат 9. Накладные расходы 10. Потери от брака. |

2. Анализ себестоимости бурения нефтяных и газовых скважин скважин

Следующий этап анализа предусматривает рассмотрение и сравнение фактических затрат на бурение скважин с плановыми и сметными по каждой комплексной статье калькуляции в разрезе отдельных экономических элементов затрат.

Задачи анализа себестоимости требуют прежде всего обратить внимание на элементы затрат, по которым допущен перерасход. Однако, анализу должны подвергаться и те элементы затрат, по которым достигнуто изменение по сравнению с планом с целью использования путей экономии этих затрат в следующем плановом периоде. Анализ необходимо проводить отдельно по эксплуатационному и разведочному бурению. После выявления отклонений фактических затрат от плановых сметных устанавливают причины этих отклонений по каждому элементу затрат.

Таблица 2.1 – Затраты на бурение скважин

|

Статьи затрат |

Экспл. Бурение |

Развед. Бурение |

Общее бурение |

Отклонение от плана (+ удорожание,-экономия) |

|||||

|

План |

Факт |

План |

Факт |

План |

Факт |

Руб. |

% к статье |

% К ИТОГУ |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Расходы зависящие от времени 1.Материалы и запчасти, расходуемые в процессе эксплуатации бурового оборудования-всего, в том числе: клапана насоса поршни насоса канат пеньковый рукава грязевые цепи 2-х рядные тормозные колодки талевый канат втулки насоса прочие материалы 2. Глина бентонитовая 3. УЩР 4. Каустическая сода 5. Графит 6. КССБ 7.КМЦ 8. Хромпик 9. Известь 10. Сода кальцинированная 11. Крахмал 12. Нефть 13. КССБ 14. Гипан 15. Прочие химреагенты 16. Препараты утяжеления А.барит Б.утяжеленный раствор из барита 17. Заработная плата 18. Содержание и прокат А. бурового оборудования Б. бурильных труб В. Турбобуров |

|||||||||

Продолжение табл. 2.1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

19.Амортизация бурового оборудования 20. Силовая энергия А) ДВС Б) электрическая 21. Приключённая мощность 22. Содержание котельной 23. Полевое довольствие 24. Транспортные расходы - всего В т.ч. А. автотранспорт Б. авиатранспорт 25. Транспотировка вахт Итого затрат, зависящих от времени Расходы, зависящие от 1м проходки 26. Трубы обсадные 27. Цемент тампонажный 28. Долота 29. Износ бурильных труб 30. Услуги тампонажных агрегатов 31. Ускорители и замедлители: -ТПФН -Хлористый кальций -Тринатрий фосфат -ПФЛХ 32. Прочие затраты 33. Транспортные расходы А. грузовой транспорт Б. авиатранспорт Итого затрат, зависящих от 1м проходки |

2.1. Анализ затрат на материальные ресурсы в бурении

Затраты на материалы составляют около 30% всех затрат на бурение скважин. Важнейшими факторами, влияющими на отклонение фактических затрат на материалы от плановых, являются:

1) изменение планового объема проходки;

2) отклонение от установленных норм расхода материалов;

3) изменение пены на материалы.

С целью количественной оценки влияния этих факторов на отклонение фактических затрат на отдельные виды материалов от плановых используется метод элиминирования.

Отклонение фактических затрат от плановых вследствие изменения объема проходки рассчитывается по формуле:

∆Зп = (Пф - Ппл)*Нпл*Цпл (2.1)

Отклонение фактических затрат от плановых вследствие изменения норм расхода материалов рассчитывается по формуле:

∆Зн = (Нф - Нпл)*Пф*Цпл (2.2)

Отклонение фактических затрат от плановых вследствие изменения цен на материалы рассчитывается по формуле:

∆Зц = (Цф - Цпл)*Пф*Нф, (2.3)

где ∆Зп, ∆Зн, ∆Зц,- отклонение фактических затрат по отдельным видам материальных ресурсов от плановых вследствие изменения соответственно объема проходки, удельного расхода материалов на 1м проходки и цен на материалы, руб.;

Пф, Ппл - фактическая и плановая проходка, м;

Нф, Нпл - фактический и плановый расход материалов на 1м проходки в натуральном выражении;

Цф, Цпл - фактическая и плановая цена единицы материала, руб.

В заключение анализа осуществляется проверка метода элиминирования по формуле: отклонение фактических затрат на материалы от плановых должно быть равно сумме отклонений этих затрат за счет изменения объема проходки, норм расхода материалов и цен на них:

Зф – Зпл = ∆Зп + ∆Зн + ∆Зц (2.4)

С целью проведения анализа отклонения фактических затрат от плановых по некоторым видам материалов необходимо собрать исходные данные по форме табл. 2.2.

По всем видам материалов необходимо собрать данные об удельном расколе материалов, цене единицы материала, расходе материалов за год и затратах на материалы.

При анализе причин отклонения фактических затрат от сметных, пересчитанных на фактически пробуренный объем проходки, используют ряд формул:

Отклонение фактических затрат от сметных за счет изменение удельного расхода материалов на 1м проходки:

∆Зн = (Нф - Нпл)*Пф*Цпл (2.5)

Таблица 2.2 - Исходные данные для анализа затрат на материалы

|

Показатели |

План |

Факт |

%выполнения |

|

Проходка, м |

|||

|

Расход цемента, кг |

|||

|

Удельный расход цемента, кг/м |

|||

|

Цена 1т цемента, руб |

|||

|

Затраты на цемент, тыс. руб. |

|||

|

Затраты на обсадные трубы, тыс.руб. |

|||

|

Расход обсадных трубна 1м проходки, т/м |

|||

|

Расход обсадных труб, т |

|||

|

Цена 1т обсадных труб, руб. |

|||

|

Затраты на ТНПФ, тыс. руб. |

|||

|

Расход на ТНПФ, тыс. руб. |

|||

|

Цена 1 кг ТНПФ, руб. |

|||

|

Расход хлористого кальция, кг |

|||

|

Расход хлористого кальция на 1м проходки, кг/м |

|||

|

Цена 1кг хлористого кальция, руб. |

|||

|

Затраты на хлористый кальций, тыс.руб. |

|||

|

И т.д. по всем видам материалов. |

Отклонение фактических затрат от сметных за счет изменения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.