Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Петербургский государственный университет путей сообщений»

(ФГБОУ ВПО ПГУПС)

Кафедра «Бухгалтерский учет и аудит»

Курсовая работа

по дисциплине «Управленческий учет»

на тему: «»

Выполнила: студентка гр. ФМ-907 факультета ЭСУ

Проверила:

Санкт – Петербург

2012

Оглавление

Попередельный метод. 3

Позаказный метод. 8

Нормативный метод. 14

Метод АВС.. 19

Метод Директ-Костинг. 23

Бюджетирование. 25

Задача по теме «Попередельный метод учета затрат»

При изготовлении продукции А используется попередельный метод учета затрат. Процесс производства состоит из трех переделов. Первые два передела осуществляются в цехе №1, последний передел – в цехе № 2

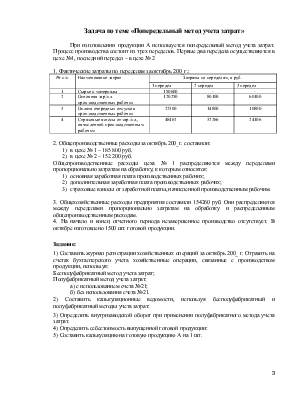

1. Фактические затраты по переделам за октябрь 200_г.:

|

№ п/п |

Наименование затрат |

Затраты по переделам, в руб. |

||

|

1 передел |

2 передел |

3 передел |

||

|

1 |

Сырье и материалы |

150600 |

- |

- |

|

2 |

Основная зар./пл. производственных рабочих |

120250 |

80100 |

60100 |

|

3 |

Оплата очередных отпусков производственных рабочих |

22300 |

14800 |

10800 |

|

4 |

Страховые взносы от зар./пл., начисленной производственным рабочим |

48467 |

32266 |

24106 |

2. Общепроизводственные расходы за октябрь 200_г. составили:

1) в цехе № 1 – 185 800 руб.

2) в цехе № 2 – 152 200 руб.

Общепроизводственные расходы цеха № 1 распределяются между переделами пропорционально затратам на обработку, к которым относятся:

1) основная заработная плата производственных рабочих;

2) дополнительная заработная плата производственных рабочих;

3) страховые взносы от заработной платы, начисленной производственным рабочим.

3. Общехозяйственные расходы предприятия составили 154260 руб. Они распределяются между переделами пропорционально затратам на обработку и распределенным общепроизводственным расходам.

4. На начало и конец отчетного периода незавершенное производство отсутствует. В октябре изготовлено 1500 шт. готовой продукции.

Задание:

1) Составить журнал регистрации хозяйственных операций за октябрь 200_ г. Отразить на счетах бухгалтерского учета хозяйственные операции, связанные с производством продукции, используя:

Бесполуфабрикатный метод учета затрат;

Полуфабрикатный метод учета затрат:

а) с использованием счета №21;

б) без использования счета №21.

2) Составить калькуляционные ведомости, используя бесполуфабрикатный и полуфабрикатный методы учета затрат:

3) Определить внутризаводской оборот при применении полуфабрикатного метода учета затрат.

4) Определить себестоимость выпущенной готовой продукции:

5) Составить калькуляцию на готовую продукцию А на 1 шт.

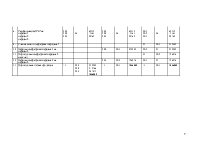

Ведомость распределения общепроизводственных расходов по цеху 1

|

Переделы |

База распределения (осн. з/п, дополнит. з/п, страховые взносы произв. рабочих) |

Коэффициент распределения |

Общепроизводственные расходы цеха 1 |

|

|

Передел 1 |

120250+22300+48467= 191017 |

185800/318138= 0,584 |

111543 |

|

|

Передел 2 |

80100+14800+32266= 127166 |

74257 |

||

|

Итого |

318183 |

0,584 |

185800 |

|

Ведомость распределения общехозяйственных расходов

|

Переделы |

База распределения (затраты на обработку и распределенные общепроизв. расходы) |

Коэффициент распределения |

Общехозяйственные расходы |

|

|

Передел 1 |

191017+111543= 302560 |

154260/751189= 0,205 |

62132 |

|

|

Передел 2 |

127166+74257= 201423 |

41363 |

||

|

Передел 3 |

60100+10800+24106+152200= 247206 |

50765 |

||

|

Итого |

751189 |

0,205 |

154260 |

|

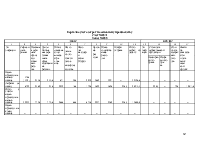

2) Калькуляционная ведомость при бесполуфабрикатном методе

|

№п/п |

Статьи расходов |

Переделы |

Итого |

||

|

1 |

2 |

3 |

|||

|

1 |

Сырье |

150600 |

– |

– |

150600 |

|

2 |

Осн. заработная плата |

120250 |

80100 |

60100 |

260450 |

|

3 |

Отпускные |

22300 |

14800 |

10800 |

47900 |

|

4 |

Страховые взносы |

48467 |

32266 |

24106 |

104839 |

|

5 |

ОПР |

111543 |

74257 |

152200 |

338000 |

|

6 |

ОХР |

62132 |

41363 |

50765 |

154260 |

|

Итого |

515292 |

242786 |

297971 |

1056049 |

|

Калькуляционная ведомость при полуфабрикатном методе

|

№п/п |

Статьи расходов |

Переделы |

Итого |

||

|

1 |

2 |

3 |

|||

|

1 |

Сырье |

150600 |

– |

– |

150600 |

|

2 |

Полуфабрикаты собств. произ-ва |

– |

515292 |

758078 |

1273370 |

|

3 |

Осн. заработная плата |

120250 |

80100 |

60100 |

260450 |

|

4 |

Отпускные |

22300 |

14800 |

10800 |

47900 |

|

5 |

Страховые взносы |

48467 |

32266 |

24106 |

104839 |

|

6 |

ОПР |

111543 |

74257 |

152200 |

338000 |

|

7 |

ОХР |

62132 |

41363 |

50765 |

154260 |

|

Итого |

515292 |

758078 |

1056049 |

2329419 |

|

3) Внутризаводской оборот при применении полуфабрикатного метода учета затрат: 1273370 руб

4) Себестоимость выпущенной готовой продукции: 1056049 руб.

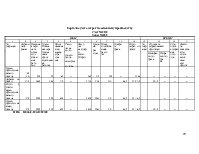

5) отчетная калькуляция на готовую продукцию А на 1 шт при бесполуфабрикатном методе

|

№п/п |

Статьи расходов |

Себестоимость на 1шт |

|

1 |

Сырье |

150600/1500=100 |

|

2 |

Осн. заработная плата |

260450/1500=174 |

|

3 |

Отпускные |

47900/1500=32 |

|

4 |

Страховые взносы |

104839/1500=70 |

|

5 |

ОПР |

338000/1500=225 |

|

6 |

ОХР |

154260/1500=103 |

|

Итого |

1056049/1500=704 |

Отчетная калькуляция на готовую продукцию А на 1 шт при полуфабрикатном методе

|

№п/п |

Статьи расходов |

Себестоимость на 1шт |

||

|

Переделы |

||||

|

1 |

2 |

3 |

||

|

1 |

Сырье |

150600/1500=100,4 |

– |

– |

|

2 |

Полуфабрикаты соб. произ-ва |

– |

515292/1500=343,5 |

758078/1500=505,4 |

|

2 |

Осн. заработная плата |

120250/1500=80,2 |

80100/1500=53,4 |

60100/1500=40 |

|

3 |

Отпускные |

22300/1500=14,9 |

14800/1500=9,9 |

10800/1500=7,2 |

|

4 |

Страховые взносы |

48467/1500=32,3 |

32266/1500=21,5 |

24106/1500=16,1 |

|

5 |

ОПР |

111543/1500=74,4 |

74257/1500=49,5 |

152200/1500=101,5 |

|

6 |

ОХР |

62132/1500=41,4 |

41363/1500=27,6 |

50765/1500=33,8 |

|

Итого |

343,5 |

505,4 |

704 |

|

Журнал регистрации хозяйственных операций за октябрь 200_ г.

|

№ п/п |

Содержание хозяйственных операций |

Бесполуфабрикатный метод Сумма, руб. |

Полуфабрикатный метод |

||||||||||

|

Без использования сч. 21 |

С использванием сч. 21 |

||||||||||||

|

Корреспонденция счетов |

Сумма |

Корреспонденция счетов |

Сумма |

Корреспонденция счетов |

Сумма |

||||||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||||||

|

1. |

Отпущены сырье на передел 1 |

20/1 |

10/1 |

150600 |

20/1 |

10/1 |

150600 |

20/1 |

10/1 |

150600 |

|||

|

2. |

Начислена з/п произв. рабочим по: переделу 1 переделу 2 переделу 3 |

20/1 20/2 20/3 |

70 |

120250 80100 60100 |

20/1 20/2 20/3 |

70 |

120250 80100 60100 |

20/1 20/2 20/3 |

70 |

120250 80100 60100 |

|||

|

3. |

Начислены отпускные произв.рабочим : по переделу 1 переделу 2 переделу 3 |

20/1 20/2 20/3 |

70 |

22300 14800 10800 |

20/1 20/2 20/3 |

70 |

22300 14800 10800 |

20/1 20/2 20/3 |

70 |

22300 14800 10800 |

|||

|

4. |

Начислены страховые взносы от з/п и отпускных произв. рабочих по: переделу 1 переделу 2 переделу 3 |

20/1 20/2 20/3 |

69 |

48467 32266 24106 |

20/1 20/2 20/3 |

69 |

48467 32266 24106 |

20/1 20/2 20/3 |

69 |

48467 32266 24106 |

|||

|

5. |

Отражаются в течение месяца ОПР по: цеху 1 цеху 2 |

25/1 25/2 |

10,60 и т.д |

185800 152200 |

25/1 25/2 |

10,60 и т.д |

185800 152200 |

25/1 25/2 |

10,60 и т.д |

185800 152200 |

|||

|

6. |

Отражаются ОХР в течение месяца |

26 |

10,60 и т.д |

154260 |

26 |

10,60 и т.д |

154260 |

26 |

10,60 и т.д |

154260 |

|||

|

7. |

Распределяются ОПР по цеху 1 на: передел 1 передел 2 по цеху 2 на: передел 3 |

20/1 20/2 20/3 |

25/1 25/1 25/2 |

111543 74257 152200 |

20/1 20/2 20/3 |

25/1 25/1 25/2 |

111543 74257 152200 |

20/1 20/2 20/3 |

25/1 25/1 25/2 |

111543 74257 152200 |

|||

|

8. |

Распределяются ОХР на: передел 1 передел 2 передел 3 |

20/1 20/2 20/3 |

26 |

62132 41363 50765 |

20/1 20/2 20/3 |

26 |

62132 41363 50765 |

20/1 20/2 20/3 |

26 |

62132 41363 50765 |

|||

|

9. |

Сдан на склад полуфабрикат передела 1 |

_ |

_ |

_ |

_ |

_ |

_ |

21 |

20/1 |

515292 |

|||

|

10 |

Передан полуфабрикат передела 1 на передел 2 |

_ |

_ |

_ |

20/2 |

20/1 |

515292 |

20/2 |

21 |

515292 |

|||

|

11 |

Оприходован полуфабрикат передела 2 на склад |

_ |

_ |

_ |

_ |

_ |

_ |

21 |

20/2 |

758078 |

|||

|

12 |

Передан полуфабрикат передела 2 на передел 3 |

_ |

_ |

_ |

20/3 |

20/2 |

758078 |

20/3 |

21 |

758078 |

|||

|

13 |

Оприходована готовая продукция |

43 |

20/1 20/2 20/3 |

515292 242786 297971 1056049 |

43 |

20/3 |

1056049 |

43 |

20/3 |

1056049 |

|||

Задача по теме « Позаказный метод учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)»

На основе исходных данных составить:

1) журнал хозяйственных операций

|

№ п/п |

Наименование документа и содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, тыс. руб |

|

|

Дебет |

Кредит |

|||

|

1. |

Отпущены сырье и материалы на выполнение: Заказа 208 Заказа 209 |

20/1 20/2 |

10/1 |

8725 3740 |

|

2. |

Оприходованы возвратные отходы, полученные при выполнении заказа 208 |

10/6 |

20/1 |

726 |

|

3. |

Начислена з/п рабочим за изготовление продукции: По заказу 208 По заказу 209 |

20/1 20/2 |

70 |

5380 1980 |

|

4. |

Начислена дополнительная з/п: По заказу 208 По заказу 209 |

20/1 20/2 |

70 |

538 198 |

|

5. |

Начислены страховые взносы: По заказу 208 По заказу 209 |

20/1 20/2 |

70 |

2012 740 |

|

6. |

Списываются пусковые расходы на затраты по заказу 208 |

20/1 |

97 |

468 |

|

7. |

Отражаются РСЭО в течение текущего месяца |

25/1 |

10,69,70 и т.д. |

6465 |

|

8. |

Отражаются цеховые расходы в течение текущего месяца |

25/2 |

10,69,70 и т.д. |

5270 |

|

9. |

Отражаются ОХР в течение текущего месяца |

26 |

10,69,70 и т.д. |

4960 |

|

10. |

Определяются и списываются себестоимость забракованной продукции: По заказу 208 По заказу 209 |

28/1 28/2 |

20/1 20/2 |

229,3 104,2 |

|

11. |

Оприходуется металл от забракованной продукции: По заказу 208 По заказу 209 |

10/6 10/6 |

28/1 28/2 |

13 6 |

|

12. |

Списываются потери от брака на затраты основного производства: По заказу 208 По заказу 209 |

20/1 20/2 |

28/1 28/2 |

216,3 98,2 |

|

13. |

Распределяются и списываются РСЭО: На заказ 208 На заказ 209 |

20/1 20/2 |

25/1 |

4726 1739 |

|

14. |

Распределяются и списываются цеховые расходы: На заказ 208 На заказ | |||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.