Вариант №12

Таблица 1

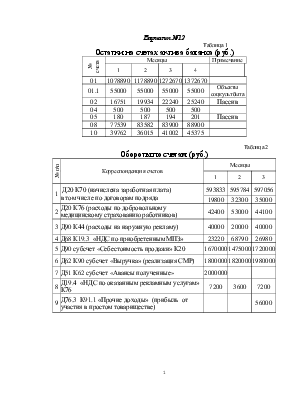

Остатки на счетах актива баланса (руб.)

|

№ счета |

Месяцы |

Примечание |

||||

|

1 |

2 |

3 |

4 |

|||

|

01 |

1078890 |

1178890 |

1272670 |

1372670 |

||

|

01.1 |

55000 |

55000 |

55000 |

55000 |

Объекты соцкультбыта |

|

|

02 |

16751 |

19934 |

22240 |

25240 |

Пассив |

|

|

04 |

500 |

500 |

500 |

500 |

||

|

05 |

180 |

187 |

194 |

201 |

Пассив |

|

|

08 |

77539 |

83582 |

83900 |

88900 |

||

|

10 |

39762 |

36015 |

41002 |

45375 |

||

Таблица 2

Обороты по счетам (руб.)

|

№ п\п |

Корреспонденция счетов |

Месяцы |

||

|

1 |

2 |

3 |

||

|

1 |

Д20 К70 (начислена заработная плата) в том числе по договорам подряда |

593833 |

595784 |

597056 |

|

19800 |

32300 |

35000 |

||

|

2 |

Д20 К76 (расходы по добровольному медицинскому страхованию работников) |

42400 |

53000 |

44100 |

|

3 |

Д90 К44 (расходы на наружную рекламу) |

40000 |

20000 |

40000 |

|

4 |

Д68 К19.3 «НДС по приобретенным МПЗ» |

23220 |

68790 |

26980 |

|

5 |

Д90 субсчет «Себестоимость продажи» К20 |

1670000 |

1475000 |

1720000 |

|

6 |

Д62 К90 субсчет «Выручка» (реализация СМР) |

1800000 |

1820000 |

1980000 |

|

7 |

Д51 К62 субсчет «Авансы полученные» |

2000000 |

||

|

8 |

Д19.4 «НДС по оказанным рекламным услугам» К76 |

7200 |

3600 |

7200 |

|

9 |

Д76.3 К91.1 «Прочие доходы» (прибыль от участия в простом товариществе) |

56000 |

||

В состав курсовой работы входит исчисление следующих налогов и взносов.

1. Налог на добавленную стоимость (НДС).

2. Налог на имущество организации.

3. Налог на прибыль организации.

4. Страховые взносы в государственные внебюджетные фонды.

Расчеты налоговых платежей для данной строительной организации, находящейся в г. Челябинске, необходимо осуществить на основе фрагментов актива баланса организации на начало первых четырех месяцев текущего налогового периода (табл. 1) и оборотов по счетам бухгалтерского учета (табл. 2). Кроме расчетов налогов и взносов, подлежащих уплате в первом квартале текущего налогового периода, необходимо указать сроки уплаты платежей и бухгалтерские проводки по начислению и уплате налогов и взносов в соответствующие бюджеты.

Выполнение курсовой работы необходимо начать с уточнения налоговых (отчетных) периодов по каждому виду налога и взноса. Затем необходимо установить последовательность проведения расчетов. Так в первую очередь рассчитываются страховые взносы, относимые на расходы организации, затем налог на имущество организации, относимый на финансовый результат (прибыль до налогообложения), и, наконец, налог на прибыль организации. Для расчета НДС, включаемого в цену реализации строительно-монтажных работ (СМР) эта последовательность не имеет значения.

При расчете страховых взносов (по данным табл. 2) размер отчислений в каждый фонд необходимо рассчитывать исходя из того, что заработная плата каждого из работников организации не превышает 512 000рублей за год. При этом расчет взносов осуществляется не по каждому работнику, а по организации в целом.

При расчете НДС необходимо исходить из того, что данные о выручке организации приведены в табл.2 без учета НДС. Необходимо также учесть, что авансы получены от той же организации, для которой выполнены СМР.

При расчете налога на имущество организации необходимо использовать данные табл.1, причем только те, которые необходимы для определения налоговой базы по этому налогу.

При расчете налога на прибыль организации используются данные табл.2. При расчетах необходимо учитывать, что в составе себестоимости на основе данных бухгалтерского учета учтены все затраты на производство СМР (заработная плата работников, страховые взносы в государственные внебюджетные фонды, материальные расходы, амортизационные отчисления и т.д.). Однако порядок учета расходов для целей налогообложения прибыли отличается от порядка, принятого в бухгалтерском учете. Поэтому в некоторых случаях данные бухгалтерского учета, используемые для целей налогообложения прибыли, необходимо корректировать.

При расчетах налога на прибыль необходимо исходить из условия, что за предыдущий год сумма выручки от реализации у данной организации в среднем превысила 10 млн. руб. за квартал.

При оформлении работы расчеты необходимо сгруппировать по каждому налогу в отдельности. Все расчетные операции должны сопровождаться пояснениями и необходимыми ссылками на законодательство. При этом необходимо не только пояснить порядок использования исходных данных, но и объяснить, почему некоторые данные не были использованы. И только после этого в работе приводятся окончательные результаты расчетов.

Расчет страховых взносов.

С 1 января 2010 года вместо единого социального налога (ЕСН) введены страховые взносы:

· в Пенсионный фонд России на обязательное пенсионное страхование (ПФР );

· в Фонд социального страхования России на обязательное социальное

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.