Единственная статья, по которой утвержденный план стал меньше – это «социальная защита и социальное обеспечение» - на 0,39%. Хотя следует отметить, что фактическое выполнение плана по этой статье превышает уточненный план на 89,6%. В сумме же утвержденный план расходов увеличился на 6,25%.

Также можно подсчитать удельный вес каждой выполненной статьи расходов в общей сумме расходов (табл. 2.3). удельный вес рассчитывается как отношение фактически выполненных расходов к сумме всех расходов и умноженное на 100%.

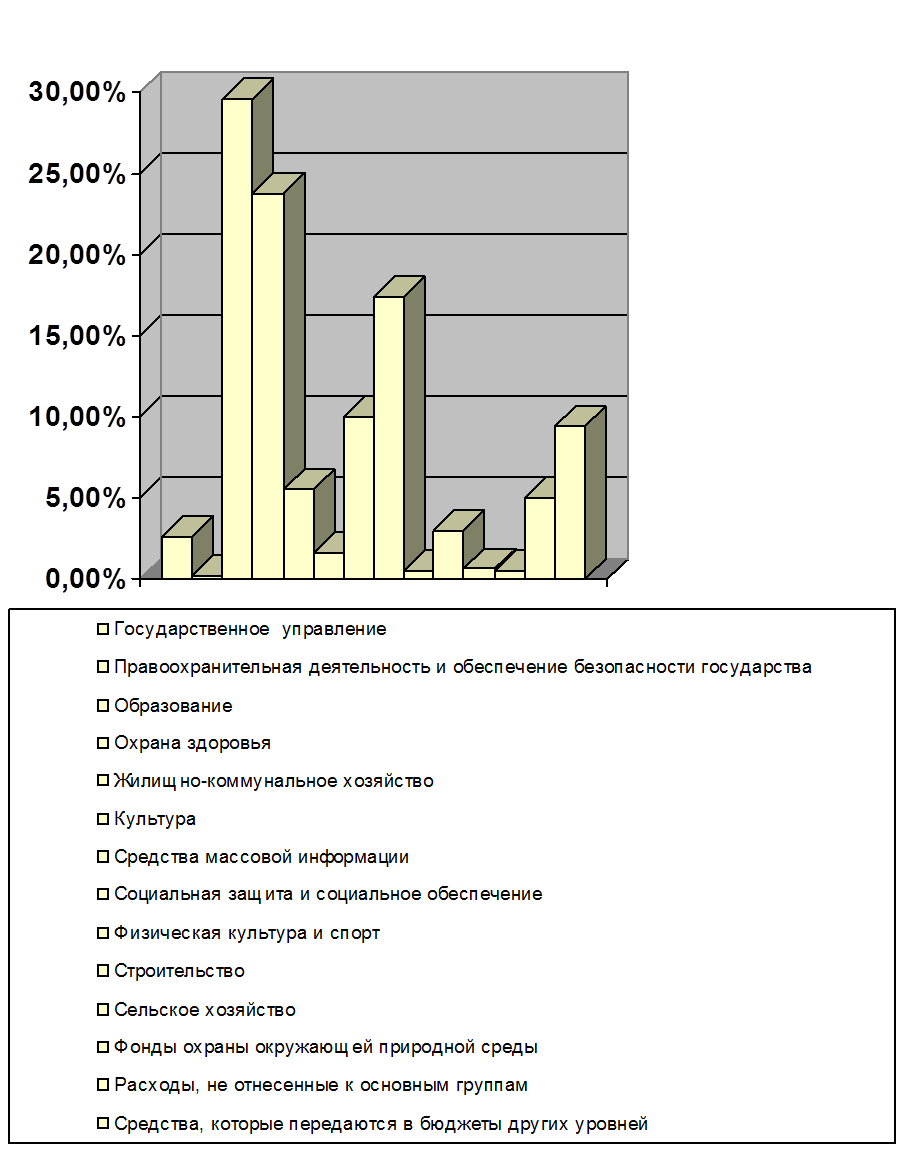

Для наглядности всех показателей, эти значения можно отобразить еще в виде круговой диаграммы (рис. 2.1).

Таблица 2.3

Удельный вес статей расходов

|

№ п/п |

Расходы |

Уточненный план |

Удельный вес |

|

1. |

Государственное управление |

338,6 |

2,6% |

|

2. |

Правоохранительная деятельность и обеспечение безопасности государства |

31,8 |

0,2% |

|

3. |

Образование |

3820,1 |

29,6% |

|

4. |

Охрана здоровья |

3071,0 |

23,8% |

|

5. |

Жилищно-коммунальное хозяйство |

715,0 |

5,5% |

|

6. |

Культура |

209,6 |

1,6% |

|

7. |

Средства массовой информации |

16,2 |

0,1 |

|

8. |

Социальная защита и социальное обеспечение |

2249,2 |

17,4% |

|

9. |

Физическая культура и спорт |

61,0 |

0,5% |

|

10. |

Строительство |

388,8 |

3,0% |

|

11. |

Сельское хозяйство |

81,0 |

0,6% |

|

12. |

Фонды охраны окружающей природной среды |

70,0 |

0,5% |

|

13. |

Расходы, не отнесенные к основным группам |

641,2 |

5,0% |

|

14. |

Средства, которые передаются в бюджеты других уровней |

1215,0 |

9,4% |

|

15. |

Всего расходов |

12908,5 |

100% |

Анализируя табл. 2.3 и рис. 2.1, можно сказать, что наибольшую долю расходов занимают расходы на образование (29,6%) и на охрану здоровья (23,8%) и на социальную защиту и социальное обеспечение (17,4%). Затем, по немного меньшую долю (9,4%) занимают средства, которые передаются в бюджеты других уровней, затем идут расходы на жилищно–коммунальное хозяйство (5,5%) и расходы, не отнесенные к основным группам (5,0%).

Рис. 2.1 Удельный вес статей расходов

Остальные же расходы (такие как расходы на: государственное управление, на правоохранительную деятельность и обеспечение безопасности государства, на культуру, на средства массовой информации, на физическую культуру и спорт, на строительство, на сельское хозяйство, на фонды охраны природной окружающей среды) занимают незначительное место (каждая статья не более 3%) в общей сумме расходов.

Выводы к главе 2

Местные финансы – это система формирования, распределения и использования денежных и других финансовых ресурсов для обеспечения местными органами власти, возложенные на них задачи и функции. Финансы местных органов власти в Украине находятся сейчас в процессе формирования.

Анализируя расходную часть бюджета Дергачевского района, можно сказать, что всего расходов за предложенный мне период было перевыполнено на 5,3%. В основном за счет таких статей расходов, как: расходы на социальную защиту и социальное обеспечении (4265 тыс. грн, что составляет 189,6% от запланированных расходов) и расходов, не отнесенных к основным группам (1840,3 тыс. грн, что составляет 287 % от уточненного плана). Я считаю, что эти средства следовало направить не на текущие расходы, а на капитальные (расходы развития). Например, на расходы на строительство, либо на развитие жилищно-коммунального хозяйства – это было бы более разумное размещение имеющихся средств.

Также я считаю, что не следовало брать незапланированные ссуды (59.9 тыс. грн) у предприятий и организаций. Эти затраты можно было компенсировать за счет перевыполнения расходов в вышеупомянутых статьях.

ГАЛКИНА

ГЛАВА 2

Анализ состояния доходной части бюджета Змиевского района основывается на данных приведенных в таблице 2.1.

Таблица 2.1.

|

Статья доходов |

План, тыс. грн. |

Факт, тыс. грн. |

+,- |

% |

|

1 |

2 |

3 |

4 |

5 |

|

Доходы общего фонда |

||||

|

Налог на доходы граждан |

9994,5 |

10441,3 |

446,8 |

104,5 |

|

Плата за государственную регистрацию субъектов предпринимательской деятельности |

10,6 |

17 |

6,4 |

160,4 |

|

Плата за торговый патент |

196,3 |

215,1 |

18,8 |

109,6 |

|

Единый налог для субъектов малого предпринимательства |

718,9 |

761,7 |

42,8 |

106 |

|

Государственная пошлина |

228,1 |

237,8 |

9,7 |

104,3 |

|

Административные штрафы и другие санкции |

64,7 |

83,6 |

18,9 |

129,2 |

|

Всего закрепленных доходов |

11213,1 |

11756,5 |

543,4 |

104,8 |

|

Налог на прибыль предприятий |

6,3 |

6,3 |

- |

100 |

|

Сбор за специальное использование лесных ресурсов |

13,3 |

20,4 |

7,1 |

153,4 |

|

Платежи за использование недр |

- |

0,6 |

0,6 |

- |

|

Плата за землю |

1065,1 |

1100,1 |

35 |

103,3 |

|

Налог на промысел |

1,4 |

2,2 |

0,8 |

157,1 |

|

Местные налоги и сборы |

489 |

499,1 |

10,1 |

102,1 |

|

Другие налоги |

2 |

5,6 |

3,6 |

280 |

|

Фиксированный сельскохозяйственный налог |

194,4 |

214,4 |

20 |

110,3 |

|

Поступления от размещения в учреждениях банков временно свободных средств |

54 |

71,8 |

17,8 |

133 |

|

Другие поступления |

- |

4 |

4 |

- |

|

Плата за аренду целостных имущественных комплексов и другого имущества |

5,4 |

18,9 |

13,5 |

350 |

|

Другие неналоговые поступления |

19,3 |

30,8 |

11,5 |

160 |

|

Всего собственных поступлений |

1850,2 |

1974,2 |

124 |

106,7 |

|

Средства, которые поступают по взаимным расчетам из дополнительных дотаций в государственный бюджет |

23,1 |

23,1 |

- |

100 |

|

Средства, которые поступают в районные бюджеты от сельских и поселковых советов |

2233,8 |

2233,8 |

- |

100 |

|

Дотации, полученные из Государственного бюджета |

9010,6 |

9010,6 |

- |

100 |

|

Дотации выравнивания, полученные из районного бюджета |

1534,4 |

1534,4 |

- |

100 |

|

Дополнительные дотации из Государственного бюджета |

880,8 |

880,8 |

- |

100 |

|

Субвенции на выполнение собственных полномочий |

86,5 |

74,9 |

-11,6 |

86,6 |

|

Субвенции на содержание объектов общего пользования |

86 |

86 |

- |

100 |

|

Субвенции, полученные из Государственного бюджета |

7880,9 |

7864,7 |

-16,2 |

99,8 |

|

Другие субвенции |

2,8 |

2,8 |

- |

100 |

|

Всего доходов общего фонда |

34802,2 |

35441,8 |

639,6 |

101,8 |

|

Доходы специального фонда |

||||

|

Налог с владельцев транспортных средств и других самоходных машин |

287,3 |

293 |

5,7 |

102 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.