Продукция, которую расходуют с изменением формы, состава или состояния при изготовлении изделий.[4]

Сырье – добытый или произведенный материал, предназначенный для дальнейшей промышленной переработки.[5]

Полуфабрикат – продукт труда, прошедший не все технологические стадии (операции) для превращения его в конечный продукт.[6]

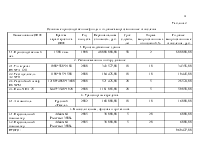

В Таблице 1 представлены затраты сырья на единицу продукции.

Таблица 1

Затраты сырья, материалов, полуфабрикатов на единицу продукции

|

Наименование сырья, материалов, полуфабрикатов |

Доля на единицу изделия, кг |

Стоимость на рынке, руб. за кг |

Стоимость единицы изделия, руб. |

|

Вода |

0,1 |

3,8 |

0,38 |

|

Мука |

0,6 |

7,4 |

4,44 |

|

Соль |

0,09 |

2,7 |

0,24 |

|

Дрожжи |

0,01 |

23,8 |

0,24 |

|

ИТОГО: |

0,8 |

- |

5,3 |

Подводя итоги данного раздела можем сказать, что в денежном выражении затраты сырья составили 5,3 рубля на 1 булку хлеба «Крестьянского» формового.

3. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Основные производственные фонды – средства труда, которые многократно участвуют в производственном процессе, выполняя качественно различные функции.[7] Постепенно изнашиваясь, они переносят свою стоимость на созданный продукт по частям в течение ряда лет в виде амортизационных отчислений. В состав основных производственных фондов не включаются средства труда, не введенные в действия, малоценные и быстроизнашивающиеся предметы.

В Таблице 2 приведен перечень основных производственных фондов и годовые амортизационные отчисления. Норма амортизационных отчислений и годовые амортизационные отчисления рассчитаны линейным способом. Для линейной амортизации характерно, что списание стоимости происходит равномерно и к концу срока использования достигается нулевая остаточная стоимость.

![]() ,

где

,

где

![]() -

норма амортизации в процентах к первоначальной стоимости имущества;

-

норма амортизации в процентах к первоначальной стоимости имущества;

![]() -

срок полезного использования, лет.

-

срок полезного использования, лет.

К основным производственным фондам предприятия ООО «Урал-хлеб» относятся: помещение цеха (1 500 кв.м), четыре единицы производственного оборудования, автомобиль (Газель), два персональных офисных компьютера.

Годовые амортизационные отчисления составили – 969 427,00 рублей.

Таблица 2

Основные производственные фонды и годовые амортизационные отчисления

|

Наименование ОПФ |

Краткая характеристика ОПФ |

Год выпуска |

Первоначальная стоимость, руб. |

Срок службы, лет |

Норма амортизационных отчислений, % |

Годовые амортизационные отчисления, руб. |

|

1. Производственные здания |

||||||

|

1.1. Производственный цех |

1 500 кв.м. |

1990 |

40 000 000,00 |

50 |

2 |

800 000,00 |

|

2. Рабочие машины и оборудование |

||||||

|

2.1. Т/п агрегат И8-ХТА-12/1 |

1900*580*2180 |

2000 |

343 577,00 |

10 |

10 |

34 358,00 |

|

2.2. Тестоделитель А2-ХТН |

1190*915*1500 |

2000 |

194 478,00 |

10 |

10 |

19 445,00 |

|

2.3. Расстойный шкаф П6-ХРМ |

12100*4980*13600 |

2000 |

571 478,00 |

20 |

5 |

28 574,00 |

|

2.4. Печь ХПА-25 |

8445*3540*1920 |

2000 |

1 181 005,00 |

20 |

5 |

59 050,00 |

|

3. Транспортные средства |

||||||

|

3.1. Автомобиль |

Грузовой «Газель» |

2002 |

160 000,00 |

10 |

10 |

16 000,00 |

|

4. Вычислительная, офисная и оргтехника |

||||||

|

4.1. Персональный компьютер |

Athlon 64 Processor 3000+ |

2005 |

30 000,00 |

5 |

20 |

6 000,00 |

|

4.2. Персональный компьютер |

Athlon 64 Processor 3000+ |

2005 |

30 000,00 |

5 |

20 |

6 000,00 |

|

ИТОГО: |

- |

- |

- |

- |

- |

969 427,00 |

4. ШТАТНОЕ РАСПИСАНИЕ И ЗАРАБОТНАЯ ПЛАТА С НАЧИСЛЕНИЯМИ

Управление предприятием – процесс планирования, организации, мотивации, контроля и регулирования действий персонала, постановки стратегических целей и тактических задач предприятия, принятия управленческих решений и обеспечения их выполнения.[8]

Организационная структура управления предприятием определяет состав подразделений аппарата управления, их взаимозависимости и взаимосвязи.[9]

Штатное расписание предприятий и организаций бюджетной сферы – это документ, ежегодно утверждаемый руководителем предприятия и представляющий собой перечень сгруппированных по отделам и службам должностей служащих с указанием разряда (категории) работ и должностного оклада.[10]

На Рисунке 2 представлена

схема управления предприятием ОООУрал-хлеб.

Рис. 2. Структура управления предприятием ООО «Урал-хлеб»

Отдел снабжения занимается поставками сырья и материалов на предприятие, также заказом оборудования для производства и другими работами по снабжению предприятия.

Начальник производства осуществляет надзор за производственным цехом.

Технолог следит за соблюдением технологического процесса, точным соблюдением технологической рецептуры. Отслеживает состояние изделия в течение всего производственного процесса, смотрит за качеством уже готового изделия.

Специалист тестомесильного агрегата занимается всеми процессами, связанными с замешиванием теста. Следит за дозировкой сырья, полностью отслеживает процесс замеса теста и процесс брожения.

Специалист тестоделительной машины отслеживает качество деления тестовых заготовок, контролирует точность деления и при необходимости корректирует.

Пекарь занимается непосредственно процессом расстойки, выпечки тестовых заготовок. Контролирует состояние температуры и влажности в расстойном шкафу

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.