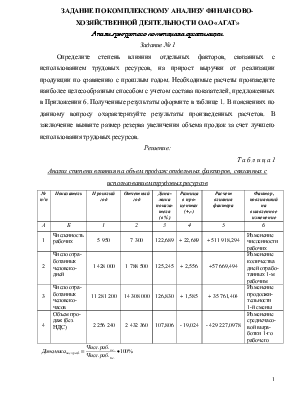

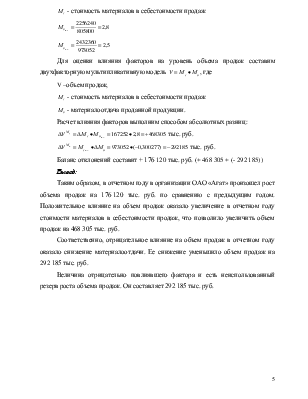

Стоимость объема продаж на будущий период = Спрос на изделие * Средняя цена на будущий период

Стоимость объема продаж на будущий период (изделие А) = 4 500*181,60 = 817 200 тыс. руб.

Стоимость объема продаж на будущий период (изделие В) = 5 250*102,00 = 535 500 тыс. руб.

Стоимость объема продаж на будущий период (изделие С) = 8 000*151,20 =1 209 600 тыс. руб.

Стоимость объема продаж на будущий период (изделие Е) = 800*98,00 = 78 400 тыс. руб.

Прибыль = Выручка – Себестоимость

Прибыль (изделие А) = 817 200 - 808 200 = 9 000 тыс. руб.

Прибыль (изделие В) = 535 500 – 527 100 = 8 400 тыс. руб.

Прибыль (изделие В) = 1 209 600 – 1 088 000 = 121 600 тыс. руб.

Прибыль (изделие С) = 78 400 -76 480 = 1 920 тыс. руб.

, где

, где

![]() - рентабельность продаж

- рентабельность продаж

Вывод: Наиболее рентабельным является изделие С со значением коэффициента 0,100. Это связано с повышенным спросом на данное изделие (8 000 шт.).

На втором месте по уровню рентабельности находится изделие Е (0,024) из-за достаточно не высокой себестоимости единицы изделия (95,60 тыс. руб.) по сравнению с изделиями А, В, С.

На третьем месте по уровню рентабельности находится изделие В (0,016), так как имеет достаточно высокий спрос (5 250 шт.) и не слишком высокую себестоимость единицы изделия (100,40 тыс. руб.). По спросу, изделие В опережает только изделие С (8 000 шт.), а наименьшую себестоимость, помимо, изделия В имеет изделие Е (95,60 тыс. руб.).

Наименее рентабельным является изделие А со значением коэффициента 0,011. Это связано с достаточно не высоким спросом, по сравнению с изделием С, В, а также с самой высокой себестоимостью единицы изделия (179,6 тыс. руб.), относительно изделия Е (95,60 тыс. руб.), В (100,40 тыс. руб.), С (136,00 тыс. руб.), при этом следует учитывать, что организация не сможет удовлетворить спрос на данную продукцию, что сократит возможную выручку.

Следует производить изделие В, С и Е, а изделие А необходимо исключить, так как оно требует достаточно высоких затрат и не обеспечено наиболее высоким спросом (по уровню спроса находится на 3-м месте).

Задание № 7

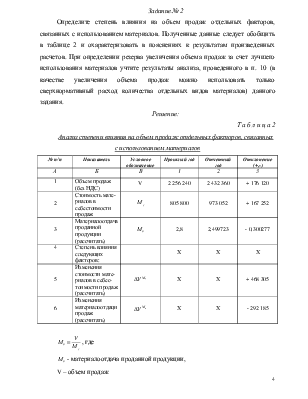

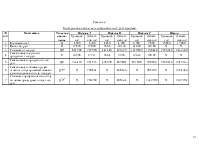

На основании данных отчета по ф. 2 «Отчет о прибылях и убытках», Справки № 2 «Об уровне переменных и постоянных расходов в отчетном и планируемом периоде» и результатов анализа по предыдущему вопросу задания определите точку безубыточности и зону финансовой устойчивости за отчетный год и на планируемый период. Сопоставьте их с полученными данными о возможности увеличения объема продаж за счет внутренних резервов. Результаты расчетов оформить в таблице 5. Сделайте выводы на основании результатов проведенных расчетов. Анализируя полученные результаты, следует учесть, что нормативное значение уровня запаса финансовой прочности составляет 60 – 70% от объема продаж.

Т а б л и ц а 5

Критический объем продаж за отчетный год и на планируемый объем продаж, обеспеченный спросом

|

№ п/п |

Показатель |

За отчетный год |

На планируемый период, обеспеченный спросом |

|

1 |

Выручка от продаж |

2 432 360 |

2 640 700 |

|

2 |

Переменные затраты |

1 459 416 |

1 586 803 |

|

3 |

Постоянные затраты |

912 977 |

912 977 |

|

4 |

Прибыль от продаж |

59 967 |

140 920 |

|

5 |

Маржинальный доход в составе выручки от продаж |

972 944 |

1 053 897 |

|

6 |

Уровень (доля) маржи-нального дохода в выру-чке от продаж, коэф-фециент |

0,400 |

0,399 |

|

7 |

«Критическая точка» объема продаж |

2 282 442,5 |

2 288 162,91 |

|

8 |

Запас финансовой прочности |

149 917,5 |

352 537,09 |

|

9 |

Уровень запаса финан-совой прочности, % |

6,164 |

13,350 |

Прибыль от продаж = Выручка от продаж – Переменные затраты – Постоянные затраты

Прибыль от продаж за отчетный год = 2 432 360 – 1 459 416 – 919 977 = 59 967 тыс. руб.

А также значение прибыли от продаж можно найти в форме № 2 «Отчет о прибылях и убытках».

Прибыль от продаж на планируемый период, обеспеченный спросом =

2 640 700 – 1 586 803 – 912 977 = 140 920 тыс. руб.

Маржинальный доход = Выручка от продаж – Переменные затраты

Маржинальный доход за отчетный год = 2 432 360 – 1 459 416 = 972 944 тыс.руб.

Маржинальный доход на планируемый период, обеспеченный спросом = 2 640 700 – 1 586 803 = 1 053 897 тыс. руб.

Уровень (доля) маржинального дохода в выручке от продаж = Маржинальный доход : Выручка от продаж

Уровень (доля) маржинального дохода в выручке от продаж за отчетный

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.