1. КАХД орг-ции как спец. отрасль экон-их знаний.

Экон. анализ-это систематиз-ная совок-ть методов, способов, приемов, используемых для получения выводов и рекомендаций экон-го хар-ра в отнош-ии некоторого субъекта хозяйствования. С использ-ием спец. методов, способов, приемов решаются отдельные задачи, а их объединение позволяет получить общее решение проблемы. Экон. анализ направлен на исслед-ие экон-х процессов, возникающих при создании и продаже продукции (товаров, услуг). Предметом экон. анализа явл. деят-ть конкретных хозяйст-щих субъектов любой формы собствен-ти, направ-ая на получение прибыли или обеспеч-ие сбаланс-ти рсходов и доходов, изучаемая комплексно с целью объективности оценки ее эффек-ти и выявления резервов ее повышения, а также обеспеч-ия устой-ти фунуц-ния анализир-го хозяйст-щего субъекта. Цель изучения деят-ти конкретных хозяйст-щих суб-ов любой формы собств-ти-подготовка инф-ии для принятия управ-их решений.

2. Цель и задачи КЭАХД, орг-нно-метод-ие подходы к его проведению.

Цель изучения деят-ти конкретных хозяйст-щих суб-ов любой формы собств-ти-подготовка инф-ии для принятия управ-их решений. Основные задачи анализа хоз-но-финан-ой деят-ти предп-ия след-щие:проверка обоснованности показ-лей внутрихоз-го планир-ния, их напряженности и реальности выполнения; бъективный контроль за ходом выполнения договорных обяз-тв, внутрихоз-ных планов, подведение итогов и оценка деят-ти пред-тия по их выполнению; выявление причин, полож-но или отриц-но повлиявших на выполнение договорных обяз-тв и внутрихоз-ых планов; изыскание резервов произв-ва и передовых методов орг-ции труда, применение прогрессивной техники и технологии, передового опыта в целях увел-ния объема произ-ва и реал-ции прод-ции, улучшения ее кач-ва, снижения себест-ти и издержек обращения, повышения производит-ти труда, рентаб-ти, укрепления финан-го сост-ния и т. д.; разработка конкретных мероприятий по использ-нию выявленных резервов, устранению недостатков; контроль за выполнением этих мероприятий.

3. Системность в КЭА – фундаментальная база его проведения.

Основное отличие КА –единая цель и всесторонность (системность) анализа. Системность проявляется в определенной логике, в обоснованной последовательности рассмотрения показателей хоз. деят-ти (см рис).

На практике отделные виды экон. анализа в чистом виде встречаются редко, но необходимо знать важные принципы их орг-ции и методы. На каждом уровне управления ежедневно принимается множество решений, обоснованных различными видами эк. анализа.

Основой для принятия решений по регулированию производства является оперативный анализ, для к-рого характерно моделир-ие хоз ситуаций, применение стандартных решений.

Для решения задач стратегического управления, как правило, применяется итоговый комп анализ отдельных орг-ций, всесторонний анализ экономической перспективы их развития.

|

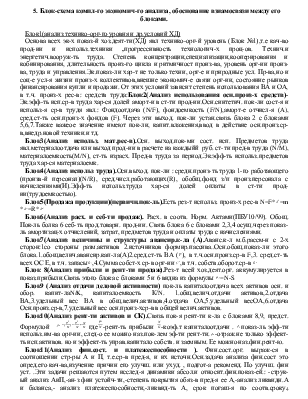

5. Блок-схема компл-го экономич-го анализа, обоснование взиамосвязи между его блоками.

Блок1(анализ технико-орг-го уровня и др.условий ХД)

Основа всех эк-х показ-й хоз.деят-ти(ХД) явл технико-орг-й уровень (Блок №1),т.е кач-во прод-ии и использ.техники ,прогрессивность технологич-х проц-ов. Технич.и энергетич.вооруж-ть труда. Степень концентрации,специализации,кооперирования и кобинирования, длительность произ-го цикла и ритмичност произ-ва, уровень орг-ии произ-ва, труда и управления.Эк.показ-ли хар-т не только техни, орг-е и природные усл. Пр-ва,но и соц-е усл-я жизни произ-х коллективов,внешне экономич-е связи орг-ии, состояние рынков финансирования купли и продажи. От этих условий зависит степень использования ВА и ОА, в т.ч. произ-х рес-в: средств труда:Блок2(Анализ использования осн.произ-х средств)-Эк.эфф-ть исп.ср-в труда хар-ся долей аморт-и в ст-ти прод-ии.Осн.синтетич. пок-ли сост-я и использ-я ср-в трудя явл.: Фондоотдача (N/F), фондоемкость (F/N),аморт-е отчисл-я (A), сред.ст-ть осн.произ-х фондов (F). Через эти выход. пок-ли устан.связь блока 2 с блоками 5,6,7.Также важеое значение имеют пок-ли, капит.влажения,ввод в действие осн.произ.ср-в,внедр.новой техники.и тд.

Блок3(Анализ использ. мат.рес-в).Осн. выход.пок-ми сост. исп. Предметов труда явл.метериалоотдача или выход прод-ии в расчете на каждыйй руб. ст-ти пред-в труда (N/M), материалоемкость(M/N), ст-ть израсх. Пред-в труда за период.Эк.эфф-ть использ.предметов труда хар-ся материалоемк.

Блок4(Анализ использ труда).Осн.выход. пок-ли : средн.произ-ть труда 1-го работающего (произв-й персонал)(N/R), сред.числ.работающих(R), обобщ.фонд з/п произ.персонала с начислениями(И).Эфф-ть использ.труда хар-ся долей оплаты в ст-ти прод-ии(трудоемкостью).

Блок5(Продажа

продукции)(первичн.пок-ль).Есть

рез-т использ. произ-х рес-в N=F*![]() =m *

=m *![]() =R*

=R*![]()

Блок6(Анализ расх. и себ-ти продаж). Расх. в соотв. Норм. Актами(ПБУ10/99). Обощ. Пок-ль болка 6 себ-ть прод.товарн. прод-ии. Связь блока 6 с блоками 2,3,4 осущ.через показ-ль амортизац-х отчислений, затрат, предметов труда и оплаты труда с начислениями.

Блок7(Анализ

величины и структуры авансир.к-ла (А).Аванс.к-л м.б.рассм-н с 2-х сторон:1со стороны

разм.активов 2.источников формир.пассива..Осн.обощ.показ-ли этого блока.1.обощ.велич.авансир.кап-ла(А)2.сред.ст-ть

ВА (![]() ), в

т.ч.осн.произ.ср-в F,3. сред.ст-ть всех ОС Е, в т.ч. запасы

), в

т.ч.осн.произ.ср-в F,3. сред.ст-ть всех ОС Е, в т.ч. запасы![]() ,4.Сумма собст-х ср-в

орг-ии

,4.Сумма собст-х ср-в

орг-ии ![]() ,в

т.ч. собств.оборот.ср-в

,в

т.ч. собств.оборот.ср-в ![]()

Блок

8(Анализ прибыли и рент-ти продаж).Рез-т всей хоз.деят.орг. аккумулируется в показ.прибыли.Связь этого

блока с блоками 5 и 6 видна из формулы ![]() =N-S

=N-S

Блок9 (Анализ отдачи деловой активности) пок-ль капиталоотдача всех активов осн. и обор. капит-лаN/K, капиталоемкость К/N. 1.общ.велич.отдачи активов,2.отдача ВА,3.удельный вес ВА в общ.велич.активов,4.отдача ОА,5.удельный весОА,6.отдача Осн.произ.ср-в,7.удельный вес осн.произ-хср-в в общей велич.активов.

Блок10(Анализ

рент-ти активов и СК).Связь

пок-я рент-ти к-ла с блоками 8,9, предст. Формулой ![]()

![]() где

где![]() -рент-ть прибыли

-рент-ть прибыли ![]() -коэф.т капиталоотдачи .

-коэф.т капиталоотдачи . ![]() показ-ль эфф-ти

использ.им-ва орг-ии, след-о ее можно наз.пок-лем эф-ти рент-ти.

показ-ль эфф-ти

использ.им-ва орг-ии, след-о ее можно наз.пок-лем эф-ти рент-ти.![]() -отраж.не только эффект-ть

исп.активов. но и эффект-ть управ.капитало собств. и заемным. Ее можно

наз.фин.рент-ю.

-отраж.не только эффект-ть

исп.активов. но и эффект-ть управ.капитало собств. и заемным. Ее можно

наз.фин.рент-ю.

Блок11(Анализ фин.сост. и платежеспособности ). Фин.сост.орг. выраж-ся в соотношении стр-ры А и П, т.е.ср-в пред-я, и их источн.Осн.задача анализа фин.сост это опред.его кач-ва,изучение причин его улучш. или ухуд. , подгот-а рекоменд. По улучш. фин уст. .Эти задачи решаются путем исслед-я динамики абсол.и относит.фин.показ-ей.: -струк-ый анализ АиП,-ан-з фин устойч-ти,-степень покрытия обяз-в пред-я ее А,-анализ ликвидн.А и баланса,- анализ платежеспособности,-ликвид-ть А, срок погаш

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.