1. АНАЛИЗ СТЕПЕНИ ВЛИЯНИЯ НА ОБЪЁМ ПРОДАЖ ОТДЕЛЬНЫХ ФАКТОРОВ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ТРУДОВЫХ РЕСУРСОВ

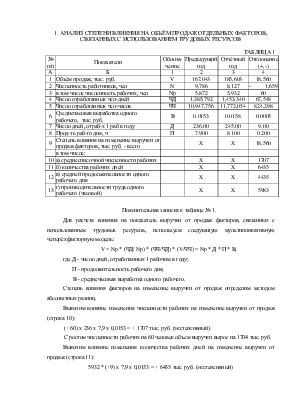

ТАБЛИЦА 1

|

№ п/п |

Показатели |

Обозна-чение |

Предыдущий год |

Отчётный год |

Отклонение (+,-) |

|

А |

Б |

1 |

2 |

3 |

4 |

|

1 |

Объём продаж, тыс. руб. |

V |

167,043 |

185,603 |

18,560 |

|

2 |

Численность работников, чел |

N |

9,786 |

8,127 |

- 1,659 |

|

3 |

в том числе численность рабочих, чел |

Nр |

5,872 |

5,932 |

60 |

|

Доля рабочих в общей численности работников |

Г |

||||

|

4 |

Число отработанных чел-дней |

ЧД |

1,385,792 |

1,453,340 |

67,548 |

|

5 |

Число отработанных чел-часов |

ЧЧ |

10,947,756 |

11,772,054 |

824,298 |

|

Производительность труда одного работника, тыс. руб. |

В |

17.1 |

22.8 |

5.8 |

|

|

Производительность труда одного рабочего годовая, тыс. руб. |

qр |

28.4 |

31.3 |

2.8 |

|

|

Производительность труда одного рабочего дневная, тыс. руб. |

qр дн |

0.12 |

0.13 |

0.01 |

|

|

6 |

Среднечасовая выработка одного рабочего, тыс. руб. |

В |

0.0153 |

0.0158 |

0.0005 |

|

7 |

Число дней, отраб-х 1 раб в году |

Д |

236.00 |

245.00 |

9.00 |

|

8 |

Прод-ть раб-го дня, ч |

П |

7.900 |

8.100 |

0.200 |

|

D*t |

1,864.40 |

1,984.50 |

120.10 |

||

|

9 |

Потери рабочего времени целодневные, ч |

-421,765 |

|||

|

10 |

Потери рабочего времени внутрисменные, ч |

-290,669 |

|||

|

9 |

Степень влияния на изменение выручки от продаж факторов, тыс. руб. - всего |

X |

X |

18,560 |

|

|

в том числе: |

|||||

|

10 |

а) среднесписочной численности рабочих |

X |

X |

1707 |

|

|

11 |

б) количества рабочих дней |

X |

X |

6435 |

|

|

12 |

в) средней продолжительности одного рабочего дня |

X |

X |

4435 |

|

|

13 |

г) производительности труда одного рабочего (часовой) |

X |

X |

5983 |

Пояснительная записка к таблице № 1.

Для расчета влияния на показатель выручки от продаж факторов, связанных с использованием трудовых ресурсов, используем следующую мультипликативную четырёхфакторную модель:

V = Nр * (ЧД/ Nр) * (ЧЧ/ЧД) * (V/ЧЧ) = Nр * Д * П * В, где Д - число дней, отработанных 1 рабочим в году;

П - продолжительность рабочего дня,

В - среднечасовая выработка одного рабочего.

Степень влияния факторов на изменение выручки от продаж определим методом абсолютных разниц.

Выясним влияние изменения численности рабочих на изменение выручки от продаж (строка 10):

(+ 60) х 236 х 7,9 х 0,0153 = + 1707 тыс. руб. (экстенсивный).

С ростом численности рабочих на 60 человек объем выручки вырос на 1704 тыс. руб.

Выясним влияние изменения количества рабочих дней на изменение выручки от продаж (строка 11):

5932 * (+9) х 7,9 х 0,0153 = + 6435 тыс. руб. (экстенсивный)

Рост количества рабочих дней приводят к увеличению выручки на 6435 тыс. руб.

Выясним влияние изменения продолжительности рабочего дня на изменение выручки от продаж (строка 12):

5932 * 245 х (+0,2) х 0,0153 = + 4435 тыс. руб. (экстенсивный)

Увеличение продолжительности рабочего дня позволяет дополнительно иметь выручку 4435 тыс. руб. Результат существенный.

Рассмотрим влияние качественного фактора – изменения среднечасовой выработки рабочего на изменение выручки от продаж (строка 13):

5932 * 245 х 7,9 х 0,0005 = + 5983 тыс. руб. (интенсивный)

Более интенсивная работа каждого работника позволяет увеличить объем выручки на 5983 тыс. руб.

Баланс отклонений: 1707+6435+4435+5983 = + 18560.

Вывод: Дополнительный объем выручки получен за счет существенного увеличения численности рабочих, количества рабочих дней, продолжительности рабочего дня, а также более интенсивной работы. В целом выручка от продаж получена на 32,23% (5983/18560*100) за счет интенсивности и на 67,77% за счет экстенсивности использования трудовых ресурсов. Таким образом, рассматривая показатели относительной экономии ресурсов, видим, что по всем четырем трудовым факторам получена относительная экономия, что характеризует фирму положительно. Возможно, имеется резерв, который связан с ещё большим увеличением среднечасовой выработки рабочего, то есть надо повышать производительности труда.

2. АНАЛИЗ СТЕПЕНИ ВЛИЯНИЯ НА ОБЪЁМ ПРОДАЖ ОТДЕЛЬНЫХ ФАКТОРОВ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ МАТЕРИАЛОВ

ТАБЛИЦА 2

|

№ п/п |

Показатели |

Обозначение |

Предыдущий год |

Отчётный год |

Отклонение (+,-) |

|

А |

Б |

1 |

2 |

3 |

4 |

|

1 |

Объём продаж, тыс. руб. |

V |

167,043 |

185,603 |

18,560 |

|

2 |

Стоимость материалов в себестоимости продаж |

МЗ |

96,553 |

107,417 |

10,864 |

|

3 |

Материалоёмкость реализованной продукции |

Ме |

0.5780 |

0.5787 |

0.0007 |

|

Степень влияния следующих факторов: |

|||||

|

4 |

Изменения стоимости материалов в себестоимости продаж |

X |

X |

18795 |

|

|

5 |

Изменения материалоёмкости продаж |

X |

X |

-235 |

Пояснительная записка к таблице № 2.

Для расчета влияния использования материалов на прирост выручки от продаж используется кратная факторная модель: V = МЗ / (МЗ/ V) = МЗ/ Ме = a / b.

Определим влияние факторов методом цепных подстановок.

Рассчитаем влияние изменения стоимости материалов в себестоимости продаж на прирост выручки от продаж (строка 4):

МЗ1/ Ме0 – МЗ0/ Ме0 = 107417/0,5780 - 167043 = 18795 тыс. руб. (экстенсивный)

Рост стоимости материалов в себестоимости продаж привёл к увеличению выручки на 18795 тыс. руб.

Рассчитаем влияние изменения материалоёмкости продаж на прирост выручки от продаж (строка 5):

МЗ1/ Ме1 – МЗ1/ Ме0 = 185603 - 107417/0,5780 = -235 тыс. руб.

Увеличение материалоёмкости продаж привёл к уменьшению выручки на 235 тыс. руб.

Вывод: Влияние экстенсивных факторов: + 18795 тыс. руб. Это составляет 101,27 % от выручки. Влияние интенсивных факторов: –1,27%. Анализ использования материалов показал, что за счет экстенсивных факторов, основным из которых явился прирост стоимости материалов, получен дополнительный объем выручки. Однако материалы использовались недостаточно эффективно (увеличилась материалоёмкость), поэтому на 235 тыс. руб. выручка недополучена.

3. АНАЛИЗ СТЕПЕНИ ВЛИЯНИЯ НА ОБЪЁМ ПРОДАЖ ОТДЕЛЬНЫХ ФАКТОРОВ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ОСНОВНЫХ СРЕДСТВ

ТАБЛИЦА 3

|

№ п/п |

Показатель |

Условное обозначение |

Предыдущий год |

Отчетный год |

Изменение (+, -) |

|

А |

Б |

1 |

2 |

3 |

4 |

|

1 |

Объём продаж, тыс. руб. |

V |

167043 |

185603 |

18560 |

|

2 |

Остаточная стоимость основных средств, тыс. руб. |

ОСпр |

330 |

354 |

24 |

|

3 |

Коэффициент сменности работы оборудования |

Ксм |

1.00 |

1.10 |

0.10 |

|

4 |

Средняя продолжительность смены |

П |

7.90 |

8.10 |

0.20 |

|

5 |

Выработка продукции за машиночас, тыс. руб. |

ЧВ |

21144.68 |

20830.86 |

-313.82 |

|

Степень влияния следующих факторов: |

|||||

|

6 |

Изменения стоимости основных средств |

X |

X |

12149 |

|

|

7 |

Изменения фондоотдачи основных средств |

X |

X |

6411 |

|

|

В том числе: |

X |

X |

|||

|

8 |

Изменения коэффициента сменности |

X |

X |

16704 |

|

|

9 |

Изменения средней продолжительности смены |

X |

X |

4652 |

|

|

10 |

Изменения выпуска продукции за машиночас |

X |

X |

-2796 |

|

|

11 |

Фондоотдача основных средств |

506.1909 |

524.3023 |

18.1114 |

Пояснительная записка к таблице № 3.

Для расчета влияния использования основных средств на прирост выручки от продаж используется мультипликативная факторная модель: V = V x (Оспр / V) = V x Фо = a x b.

Определим влияние факторов.

1) Рассчитаем влияние стоимости основных средств на прирост выручки от продаж (строка 6):

+24 х 506,1909 = 12149 тыс. руб. (экстенсивный)

Рост стоимости основных производственных фондов дал возможность увеличить выручку на 12149 тыс. руб.

2) Рассчитаем влияние интенсивного (качественного) фактора - фондоотдачи (строка 7):

354 х (+18,1114) = 6411 тыс. руб.

Увеличение фондоотдачи позволило увеличить выручку на 6411

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.