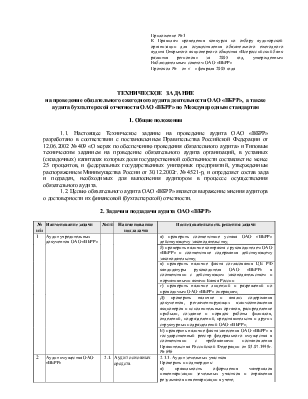

Приложение № 1

К Правилам проведения конкурса по отбору аудиторской организации для осуществления обязательного ежегодного аудита Открытого акционерного общества « » за 2005 год, утвержденным Наблюдательным советом ОАО «»

Протокол № от « » февраля 2005 года

на проведение обязательного ежегодного аудита деятельности ОАО «», а также аудита бухгалтерской отчетности ОАО «» по Международным стандартам

1. Общие положения

1.1. Настоящее Техническое задание на проведение аудита ОАО «» разработано в соответствии с постановлением Правительства Российской Федерации от 12.06.2002 № 409 «О мерах по обеспечению проведения обязательного аудита» и Типовым техническим заданием на проведение обязательного аудита организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, и федеральных государственных унитарных предприятий, утвержденным распоряжением Минимущества России от 30.12.2002г. № 4521-р, и определяет состав зада и подзадач, необходимых для выполнения аудитором в процессе осуществления обязательного аудита.

1.2. Целью обязательного аудита ОАО «» является выражение мнения аудитора о достоверности их финансовой (бухгалтерской) отчетности.

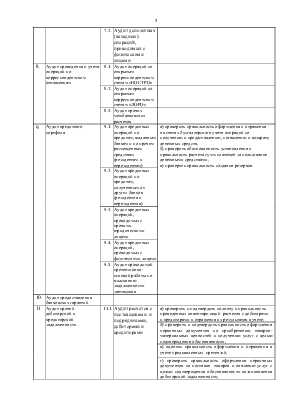

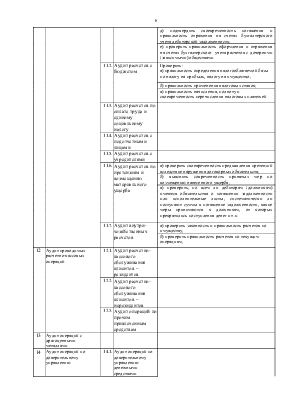

2. Задачи и подзадачи аудита ОАО «»

|

№ п/п |

Наименование задачи |

№ п/п |

Наименование подзадачи |

Последовательность решения задачи |

|

|

1 |

Аудит учредительных документов ОАО «» |

а) проверить соответствие устава ОАО «» действующему законодательству; |

|||

|

б) проверить наличие контракта с руководителем ОАО «» и соответствие содержания действующему законодательству; |

|||||

|

в) проверить наличие факта согласования ЦБ РФ кандидатуры руководителя ОАО «» в соответствии с действующим законодательством и нормативными актами Банка России |

|||||

|

г) проверить наличие лицензий и разрешений по проводимым ОАО «» операциям; |

|||||

|

Д) проверить наличие и анализ содержания документов, регламентирующих взаимоотношения акционеров и исполнительных органов, распределение прибыли, создание и порядок работы филиалов, отделений, подразделений, представительств и других структурных подразделений ОАО «»; |

|||||

|

Е) проверить наличие факта занесения ОАО «» в государственный реестр федерального имущества в соответствии с требованиями постановления Правительства Российской Федерации от 03.07.1998г. № 696 |

|||||

|

2 |

Аудит имущества ОАО «» |

2.1. |

Аудит основных средств |

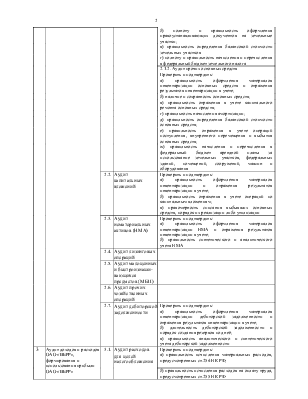

2.1.1. Аудит земельных участков Проверить и подтвердить: а) правильность оформления материалов инвентаризации земельных участков и отражения результатов инвентаризации в учете; |

|

|

б) полноту и правильность оформления правоустанавливающих документов на земельные участки; |

|||||

|

в) правильность определения балансовой стоимости земельных участков |

|||||

|

г) полноту и правильность начисления и перечисления в федеральный бюджет земельного налога |

|||||

|

2.1.2. Аудит прочих основных средств Проверить и подтвердить: |

|||||

|

а) правильность оформления материалов инвентаризации основных средств и отражения результатов инвентаризации в учете; |

|||||

|

б) наличие и сохранность основных средств; |

|||||

|

в) правильность отражения в учете капитального ремонта основных средств; |

|||||

|

г) правильность начисления амортизации; |

|||||

|

д) правильность определения балансовой стоимости основных средств; |

|||||

|

е) правильность отражения в учете операций поступления, внутреннего перемещения и выбытия основных средств; |

|||||

|

ж) правильность начисления и перечисления в федеральный бюджет арендной платы за использование земельных участков, федеральных зданий, помещений, сооружений, машин и оборудования |

|||||

|

2.2. |

Аудит капитальных вложений |

Проверить и подтвердить: а) правильность оформления материалов инвентаризации и отражения результатов инвентаризации в учете; б) правильность отражения в учете операций по капитальным вложениям; в) правомерность списания выбывших основных средств, порядок их реализации либо утилизации |

|||

|

2.3. |

Аудит нематериальных активов (НМА) |

Проверить и подтвердить: а) правильность оформления материалов инвентаризации НМА и отражения результатов инвентаризации в учете; б) правильность синтетического и аналитического учета НМА |

|||

|

2.4. |

Аудит лизинговых операций |

||||

|

2.5. |

Аудит малоценных и быстроизнаши-вающихся предметов (МБП) |

||||

|

2.6. |

Аудит прочих хозяйственных операций |

||||

|

2.7. |

Аудит дебиторской задолженности |

Проверить и подтвердить: а) правильность оформления материалов инвентаризации дебиторской задолженности и отражения результатов инвентаризации в учете; б) длительность дебиторской задолженности и порядок создания резервов под неё; в) правильность аналитического и синтетического учета дебиторской задолженности |

|||

|

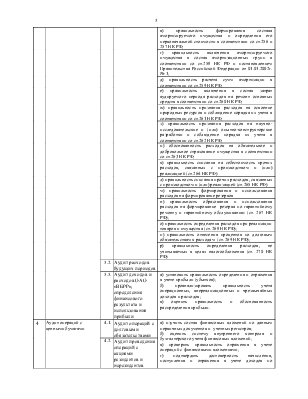

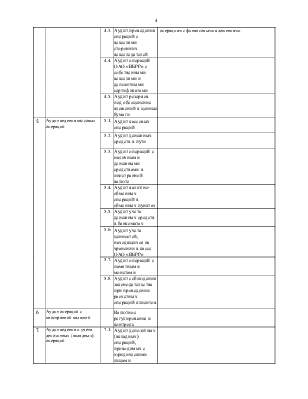

3 |

Аудит доходов и расходов ОАО «», формирования и использования прибыли ОАО «» |

3.1. |

Аудит расходов для целей налогообложения |

Проверить и подтвердить: а) правильность исчисления материальных расходов, предусмотренных |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.