СОДЕРЖАНИЕ

1. Бюджетный процесс в РФ, характеристика его стадий

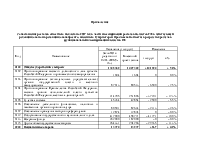

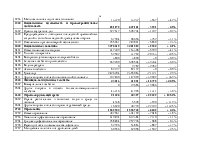

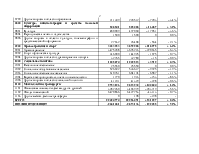

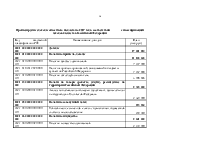

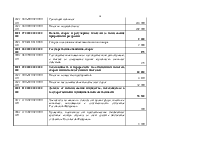

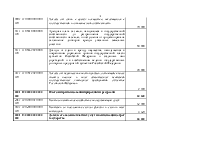

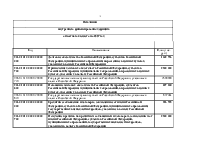

2. Объем и структура доходов Ярославской области за 2005-2007 годы

Литература

1. Бюджетный процесс в РФ

Государство в процессе своего функционирования осуществляет политическую деятельность в различных сферах общественной жизни. Совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций представляет собой финансовую политику. В качестве важнейших составляющих финансовой политики государства выступают бюджетная, налоговая, инвестиционная и таможенная политика. Бюджетная политика является одним из активных инструментов регулирования макроэкономических пропорций при формировании государственного бюджета на предстоящие годы. Бюджетная политика государства определяется Конституцией РФ, Бюджетным Кодексом РФ, другими законодательными актами, определяющими форму бюджетного устройства страны и регламентирующими весь бюджетный процесс.

Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджета, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением (ст. 6 БК РФ).

До принятия Бюджетного кодекса РФ основным правовым актом, регламентирующим бюджетный процесс России, являлся Закон РСФСР “Об основах бюджетного устройства и бюджетного процесса РСФСР” от 10.10.91 № 1734-1. В настоящее время нормы, касающиеся осуществления бюджетного процесса, помимо БК РФ содержатся в ряде других законов РФ, законов (решений представительных органов) субъектов Федерации, нормативно-правовых актов, издаваемых исполнительной властью (например, в Правилах о порядке составления и исполнения бюджетов, разрабатываемых Министерствами финансов РФ и субъектов РФ).

Целью настоящей работы является анализ бюджетного процесса, выявление наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения на примере бюджетного процесса Российской Федерации. Выполнение государством возложенных на него функций связано с наличием у него необходимых финансовых ресурсов, а это в свою очередь требует концентрации в бюджете части денежных средств, создаваемых в государстве. В ходе мобилизации в бюджет этих средств и их использования возникают финансовые отношения между государством, налогоплательщиками и получателями бюджетных ассигнований. Эти отношения строятся в соответствии с финансово-бюджетной политикой, разрабатываемой и осуществляемой органами власти. Финансово-бюджетная политика включает действия государственных и территориальных органов власти в налоговой, денежно-кредитной, ценовой и других областях финансов.

Финансово-бюджетная политика — это совокупность действий и мероприятий, проводимых органами власти, по использованию финансовых отношений для выполнения ими своих функций и управлению бюджетной системой.

Финансово-бюджетная политика осуществляется главным образом в ходе работ, производимых органами власти по мобилизации средств в бюджет и их использованию, т. е. в ходе бюджетного процесса.

Совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой и есть бюджетный процесс. Финансово-бюджетная политика государства ежегодно определяется в Бюджетном послании Президента Российской Федерации Правительству Российской Федерации. На территориальном уровне она определяется решениями соответствующих органов власти. Эта политика реализуется в деятельности финансовых и налоговых органов, органа денежно-кредитного регулирования (Банк России), контрольно-счетных органов (контрольно-счетные палаты Российской Федерации и субъектов Российской Федерации, другие контрольные органы исполнительной власти).

В Российской Федерации бюджетный период, т. е. время совершения процесса исполнения бюджета, установлен с 1 января по 31 декабря, следовательно, он совпадает с календарным годом. Продолжительность бюджетного процесса значительно больше бюджетного периода, так как в бюджетный процесс включается время, необходимое для бюджетного планирования, последующего бюджетного контроля и других действий. Органы, наделенные в соответствии с законодательством бюджетными полномочиями, т. е. правами и обязанностями участников бюджетного процесса, осуществляют бюджетный процесс.

Такими полномочиями наделены:

• органы представительной и исполнительной власти;

• финансовые и налоговые органы;

• органы денежно-кредитного регулирования и органы государственного финансового контроля;

• главные распорядители бюджетных средств и распорядители бюджетных средств;

• государственные целевые внебюджетные фонды.

Представительные органы власти рассматривают и утверждают проекты бюджетов и отчетов об их исполнении.

Исполнительные органы власти осуществляют сводное финансовое планирование, составление проектов бюджетов, внесение проектов бюджетов на рассмотрение представительных органов власти, исполнение бюджетов, анализ и контроль за исполнением бюджетов. Банк Российской Федерации совместно с Правительством России разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики государства, обслуживает денежные счета Казначейства Российской Федерации, счета государственных целевых внебюджетных фондов, счета территориальных бюджетов.

Главный распорядитель бюджетных средств — это орган исполнительной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.