С начала 2000-х гг. в общественном (государственном и муниципальном) секторе, как раньше было в политике и экономике, началась подготовка и реализация целого ряда фундаментальных реформ, из которых в результате конкуренции различных подходов, а также накопления практического опыта постепенно выкристаллизовываются «базовые конструкции» принципиально новой организации государственного управления на ближайшие десятилетия.

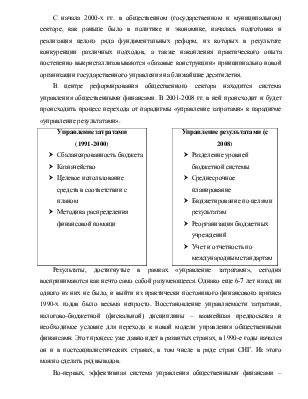

В центре реформирования общественного сектора находится система управления общественными финансами. В 2001-2008 гг. в ней происходит и будет происходить процесс перехода от парадигмы «управление затратами» к парадигме «управление результатами».

Управление затратами(1991-2000) Ø Сбалансированность бюджета Ø Казначейство Ø Целевое использование средств в соответствии с планом Ø Методика распределения финансовой помощи |

Управление результатами (с 2008) Ø Разделение уровней бюджетной системы Ø Среднесрочное планирование Ø Бюджетирование по целям и результатам Ø Реорганизация бюджетных учреждений Ø Учет и отчетность по международным стандартам |

Результаты, достигнутые в рамках «управление затратами», сегодня воспринимаются как нечто само собой разумеющееся. Однако еще 6-7 лет назад ни одного из них не было, и выйти из практически постоянного финансового кризиса 1990-х годов было весьма непросто. Восстановление управляемости затратами, налогово-бюджетной (фискальной) дисциплины – важнейшая предпосылка и необходимое условие для перехода к новой модели управления общественными финансами. Этот процесс уже давно идет в развитых странах, в 1990-е годы начался он и в постсоциалистических странах, в том числе в ряде стран СНГ. Из этого можно сделать ряд выводов.

Во-первых, эффективная система управления общественными финансами – важнейший фактор современного устойчивого экономического роста. В этом смысле бюджетные реформы неизбежны, и откладывать их – значит, неявно соглашаться с нарастающим отставанием от международного тренда экономического развития и снижением конкурентоспособности страны.

Во-вторых, реформы общественных финансов особенно сложны и болезненны, поскольку, с одной стороны, совмещают в себе объект и субъект преобразования (т.е. требуют от органов власти самореформирования), а с другой – затрагивают практически весь спектр политических экономических и социальных интересов и ограничений. Результаты этих реформ могут быть получены не ранее, чем через несколько лет, а то и десятилетий последовательной и постоянной работы. Поэтому здесь исключительно важно иметь четкую долгосрочную стратегию преобразований, избегать крайностей, не отказываться, несмотря на все трудности переходного этапа, от уже начатых или планируемых преобразований.

В-третьих, проводя бюджетные реформы, ни в коем случае нельзя подвергать риску достигнутый уровень «управления затратами», включая сбалансированность бюджетов и общую бюджетную дисциплину. Без этого условия любые бюджетные реформы теряют смысл и даже ухудшают исходную ситуацию.

Исходное (на начало 2000-х годов) состояние управление общественными финансами характеризовалось глубокими внутренними противоречиями. Основными из них является:

ü Формальная централизация – неформальная автономия

ü Неопределенность полномочий – неопределенность ответственности

ü Детальность планирования – аморфность исполнения и отчетности

ü Контроль над соответствием факта плану – несоответствие плана целям и результатам

ü Недостаток финансирования – избыток персонала и ресурсов

ü Мягкие бюджетные ограничения – бюджетная рента.

В настоящее время управление общественными финансами без четких правил, полномочий и ответственности, характеризуется высокой централизацией. Однако на практике складывается неформальная автономия.

Недостаток нормативно установленных бюджетных полномочий неизбежно ведет к недостатку бюджетной ответственности. Вся контрольная работа ориентируется на проверку соответствия отчета плану, но реально зачастую неизвестно, на каком основании и с какой целью те или иные расходы вообще попали в бюджет. Все жалуются на отсутствие денег, но в то же время на всех уровнях бюджетной системы и внутри бюджетных учреждений очевиден избыток натуральных ресурсов - людских, потребляемых коммунальных услуг, помещений и т. д.

В целом вся бюджетная система функционирует в режиме «мягких бюджетных ограничении». Это означает, что если в результате эффективного управления бюджетными средствами образуются дополнительные ресурсы, то, с высокой вероятностью, они будут изъяты. В то же время, если в результате субъективных факторов министерства, бюджетные учреждения, органы власти попадут в финансовый кризис, то им предоставят дополнительные средства. В такой «системе» неизбежно и объективно возникает заинтересованность не в обеспечении результативности использования бюджетных средств, а в формировании и сохранении контроля над финансовыми потоками.

Теоретически есть два способа преодоления этих системных недостатков,

Первый способ - «наведение порядка», усиление внешнего контроля за соблюдением действующих правил и инструкций. Его результат очевиден - либо полная остановка функционирования

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.