6.5.1.5. На диагностирование

Дополнительный расход топлива на диагностирование дизелей теп-ловозов ЧМЭЗ в год составляет:

30- Щ .0,42-4- 10'3 = 0,05т.,

где 30 — часовой расход дизельного топлива дизелем типа ЮДЮО на х.х., кг;

162 и 160 - удельный эффективный расход топлива при номинальной мощности соответственно дизеля К683КЮК и ЮДЮО, ч / э.л.с.ч.;

0,42 - время работы дизеля тепловоза на х.х. в процессе диагностирова-ния, час.;

То же в стоимостном выражении:

6- 103. 0,05 = 300руб.

6.5.1.6. Итого изменение затрат в связи со снижением расхода то-плива тепловозом ЧМЭЗ в год

25,2 • 103 - 300 « 24,9 тыс. руб. В натуральном выражении:

4,2-0,5 = 4,15т., т.е. снизится на 4,15 т.

6.5.2. Заработная плата с начислениями 6.5.2.1. Диагностирование

Трудоёмкость диагностирования одного тепловоза: слесарь 3-го разряда - 1,25 чел-час; слесарь 5-го разряда - 1,25 чел-час; мастер диагностического отделения - 1,25 чел-час.

Заработная плата с начислениями составляет:

(0,72'15 + 0,92-15)-1Д2 +

250

173,1

• 1,25-1.25*-1,08-1ДЗ-4 375'4

где 0,72 и 0,92 - часовая тарифная ставка слесаря-сделыцика соответст-венно 3 и 5-го разряда;

15 - средний коэффициент индексации заработной платы; 1,12 - коэффициент, учитывающий оплаты за вредные условия труда; 250 — месячный оклад мастера отделения диагностирования; 173,1 - месячный фонд рабочего времени одного работника, чел-час; 1,25 - трудоёмкость диагностирования одного тепловоза, час; 1,25* - коэффициент, учитывающий процент премии за выполнение пла-новых показателей; 1,08 - коэффициент, учитывающий отчисления на отпуска;

1,13 - коэффициент, учитывающий отчисления на соцстрах; 4 - периодичность диагностирования, раз в год.

6.5.2.2. Регулировка угла опережения подачи топлива

Отклонение от угла опережения подачи топлива от допустимой ве-личины может являться следствием не качественной работы форсунок, разрегулировки топливного насоса, а для ЧМЭЗ - кратным смещением ку-лачка. Поэтому регулировку угла подачи топлива производят в болынин-стве случаев или заменой форсунки, или регулировкой топливного насоса, а для тепловоза ЧМЭЗ — перестановкой кулачка.

Согласно сборникам норм [10, т.-н. карта №115, п. 16] и [11, т.- н. карта №213, п.7] трудоёмкость регулировки угла опережения подачи топ-лива составляет соответственно для дизеля 11Д45 и К683ЮВК: 1,27 н-час и 0,7 н-час.

В расчёте условно принимаем, что по результатам диагностирования возникает необходимость регулировки угла подачи топлива во всех ци-линдрах.

Расходы по заработной плате с начислениями на регулировку угла опережения подачи топлива составляют на один тепловоз в год:

- для тепловоза ТЭП60:

1,07 . 15 • 1,12- 1,27 • 0,88 . 4 . 1,08 - 1,13 « 98,1 руб.;

- для тепловоза М62:

1,27-12 1,07 • 15 - 1,12 • 16 . 0,88 - 4 • 1,08 - 1,13 » 73,6 руб.;

- для тепловоза ЧМЭЗ:

1,07 • 15 - 1,12 • 0,7 - 0,93 - 4 - 1,08 - 1,13 « 57,1 руб., где 1,07 - часовая тарифная ставка слесаря-сделыцика 6-го разряда;

15 - средний коэффициент заработной платы (по данным МПС);

1,12 - коэффициент, учитывающий доплаты за вредные условия труда;

1,27 - трудоёмкость регулировки угла опережения подачи топлива ди-зеля НД45, [10, т.-н. карта№115, п.16], н-час;

1,27-12 _ 16

трудоёмкость регулировки угла опережения подачи топлива

дизеля 14Д40, скорректированная по количеству цилиндров, н-час;

0,88 и 0,93 - поправочные коэффициенты к типовым нормам затрат труда в соответствии с указанием МПС;

0,7 - трудоёмкость регулировки угла опережения подачи топлива дизе-ля К683ЮВЯ, [11, т.-н. карта№213, п.7], н-час;

1,08 - коэффициент, учитывающий начисления на отпуска;

1,13 - коэффициент, учитывающий отчисления на соцстрах.

6.5.2.3. Итого расходов по заработной плате

- для тепловоза ТЭП60:

375,4+ 98,1= 473,5руб.;

- для тепловоза М62:

375,4 +73,6 = 449 руб.;

- для тепловоза ЧМЭЗ:

375,4+57,1= 432,5руб.

6.5.3. Амортизационные отчисления на восстановление устройств

Изменение амортизационных отчислений на восстановление одного устройства А2240 составляет:

213,8 - 103 • (1 - 0,2) - 0,02 = 3,42 тыс. руб.;

л

где 213,8-10 - стоимость опытного образца устройства типа А2240 в 2002 году, руб.;

0,2 - коэффициент, учитывающий снижение стоимости устройства се-рийного производства по сравнению с опытным образцом;

0,02 - норма амортизационных отчислений на восстановление устрой-ства [9, шифр 4800].

6.5.4. Суммарное изменение текущих издержек (АИГ)

- на одно устройство для тепловозов ТЭП60:

(167,38 -103 - 473,5) - 20 - 3,42 - 103 « 3,33 млн. руб.;

для тепловозов М62:

(167,38 - 103 - 449) - 50 - 3,42 - 103 « 8,343 млн. руб.;

для тепловозов ЧМЭЗ:

(24,9 • 103 - 432,5) - 30 - 3,42 - 103 » 730,6 тыс. руб.;

- на объём производства 2002 года:

3,33 - 106 - 5 + 8,343 • 106 • 15 + 730,6 - 103 - 5 * 145,45 млн. руб., где 20; 50; 30 - количество тепловозов, обслуживаемых одним устройст-вом;

5; 15; 5 - количество устройств, которое предполагается изготовить в 2002 году для диагностирования дизелей соответственно типа 11Д45, 14Д40иК68310ВЯ.

6.6. Сумма коэффициентов дисконтирования за расчётный период

Рассчитывается по формуле:

гДе Рокр ~ норма реновации, исчисленная с учётом фактора времени для периода проведения восстановления и подготовки продукции, доли единицы, рокр = 1;

рэ - норма реновации, исчисленная с учётом фактора времени для периода эксплуатации устройств, доли единицы, рэ = 0,0188.

2>,=1

0,0188 + 0,1

= 9,417

6.7. Суммарный экономический эффект

Таким образом, при принятых в расчёте условиях экономический эффект от создания и внедрения в локомотивном хозяйстве устройств типа А2240 за расчётный период 2002 -2005гг. составит:

Э-

рР+Ен 0,0188 + 0,1 Среднегодовой эффект определяется как частное от деления эконо-

мического эффекта за расчётный период на сумму коэффициентов дисконтирования за тот же период:

Эт 7,7 -10 о

млн.руб.

9,417

В расчёте на одно устройство типа А2240:

млн.руб.

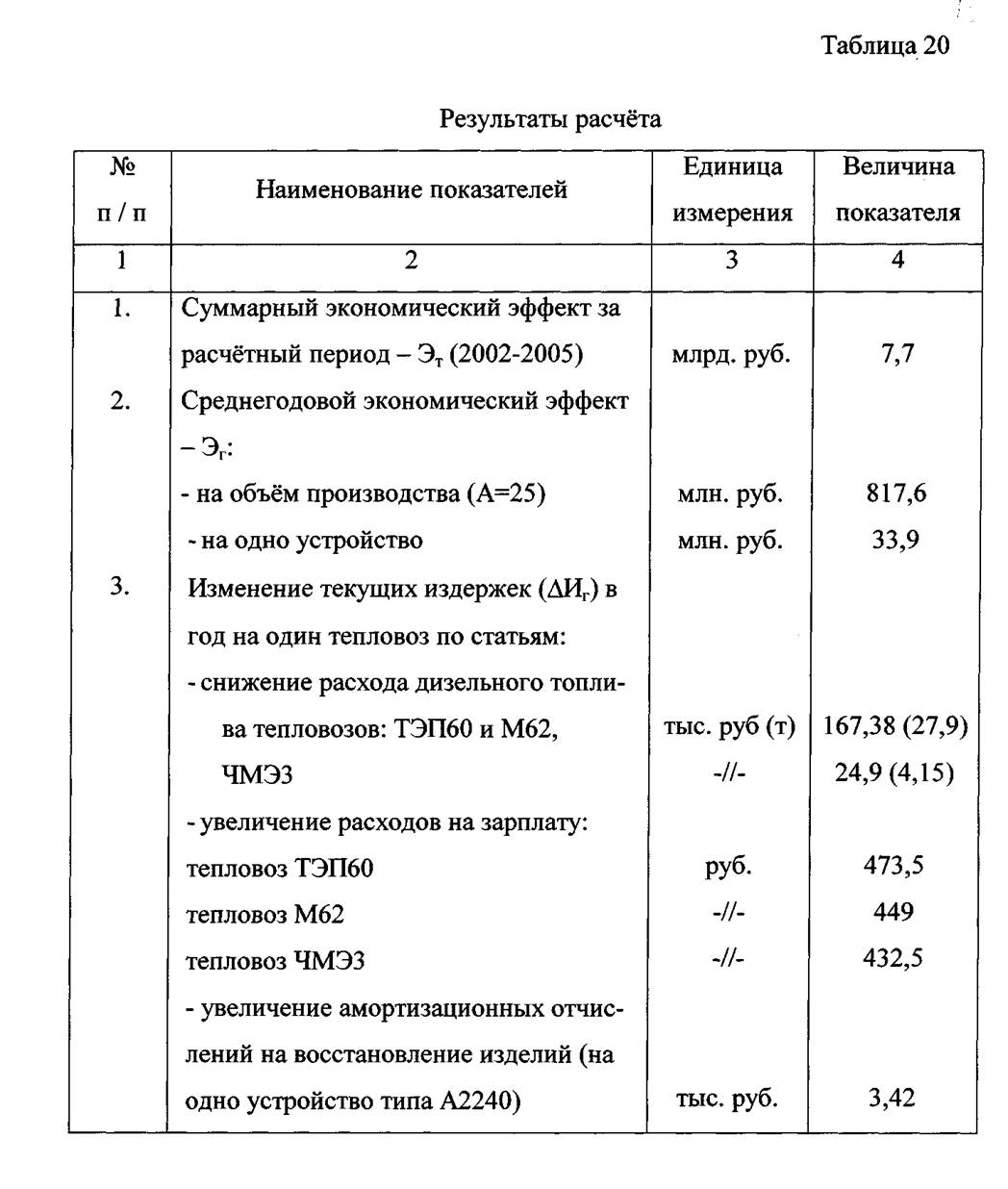

6.8. Результаты расчёта

Выводы по данному расчёту представляю в виде табл.20

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.