Производство солнечных элементов в Китае выросло на 2.2 %, и имеет 4.1 % в общем мировом объеме. И остальная часть азиатских стран с заводами по производству элементов (Филиппины, Южная Корея, Tайвань, и Таиланд), увеличила свою долю на 1.7% и достигла 4.3 %.

Будущее Европы также выглядит ярким. Ее доля несколько увеличилась с 27 % в 2003 году до 27.4 %. С Q-Cells, RSS и Isophoton стремящихся к увеличению своего производства, европейский континент может получить существенное повышение в 2005 году.

Общая американская доля производства снизилась с 12.8 % в 2003 к 11.3% в 2004 году и есть тенденции дальнейшего снижения..

Дальнейшее сокращение рыночной доли может быть также в производстве Австралии, которая потеряла 0.9 % и снизилась к 2.6 % в 2004 году.

Как вновь прибывший, и с крошечной долей 0.1 % (1.4 МВт), Ближний Восток, представленный Microsol International, может только улучшить свою рыночную позицию.

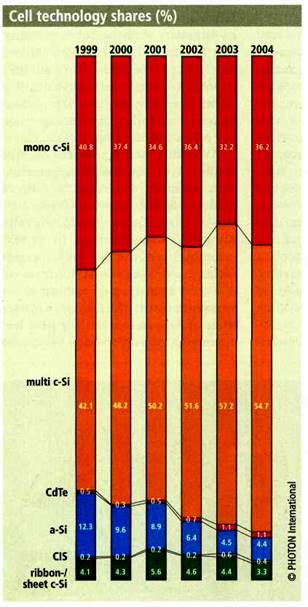

Солнечные элементы на основе поликристаллического и монокристаллического кремния доминируют на мировом рынке фотоэлектричества, повысив в 2004 году свою рыночную долю с 93.8 % до 94.2 %. Самое замечательное изменение - возвращение монокристаллических кремниевых элементов, которые в последние годы непрерывно теряли свою рыночную долю к выгоде поликристаллической кремниевой технологии. Но с растущим интересом в модулях высокой эффективности, монокристаллическая технология элементов твердо встала на ноги. В 2004 она отыграла 4 %-рыночной доли, которая увеличилась с 32.2 % в 2003 до 36.2 % в 2004 году. Однако с 54.7 %, поликристаллическая технология все еще удерживает свое лидерство в общей PV технологии. На рисунке 4 приведены соотношение различных технологий производства солнечных элементов за период с 1999 по 2004 год.

Рисунок 5. Доля основных технологий в мировом производстве солнечных элементов. (PHONON International 3/2005

Что касается технологий производства тонкопленочных солнечных элементов, то их доля в общем производстве невелика. Среди лучших 10 компаний в 2004 году не было чистых изготовителей тонкопленочных элементов. Наибольшая компания по их производству стоящая на 15 месте - Kaneka Corporation, которая увеличила производство c 13.5 до 17 МВт и планирует в 2005 году произвести 20 МВт. Но не только Kaneka, ни одна из других компаний производящих тонкопленочные элементы не планирует большую производительность в 2005 году. Японский конкурент Kaneka Mitsubishi Heavy Industries произвела 8 МВт и ее план на 2005 год -10 МВт. RSS планирует держать свое производство a-Si в Германия небольшим - 3 МВТ, US-based EPV стремится увеличить производство от 0.4 до 1.5 МВт, и Тайская компания Bankok Solar надеется увеличиться с 2 МВт в 2004 до 6 МВт. Fuji Electric произвела в прошлом году 100 kW, в 2005 году она стремится увеличить выпуск до 1 МВт. Все это означает, что технология a-Si, которая почти снижалась в прошлом году, стабилизируется на 4.4 процента в общей рыночной доле, после снижения от 6.4 процентов в 2002 к 4.5 процентам в 2003. Увеличение рыночной доли в 2005 .не предполагается.

Картина для CIS выглядит еще хуже. Технология уменьшила свою рыночную долю с 0.6 до 0.4 процентов в 2004 году . Хотя много новых компаний планирует или уже использует экспериментальные линии, типа Honda, новости по запуску больших мощностей отсутствуют. Выпуск известных компаний ограничивается количеством мегаватт с одной цифрой: выпуск Shell был 2 МВт в 2004, Wurth tripled production до 1.2 МВт, и выпуск Global Solar увеличился от 1.1 до 1.4 МВт. Медленный рост - Wurth планирует производить мощность в 1.5 МВт в этом году, и Global Solar , 1.5 МВт при производственной мощности 4.2 МВт - указывают на трудности в обработке трех элементов, используемых в этой тонкопленочной технологии. Кроме того, напрасно ожидать крупных достижений от CdTe, в отличие от других тонкопленочных технологий: едва ли кто-либо будет инвестировать в эту технологию с ее ядовитым компонентом кадмием.

По www.solarbuzz.com средняя розничная цена за модуль при продаже одного солнечного модуля составляет на июль 2005г. $5,16 /Wp (€5,71/Wp). Динамика цен за последние 5 лет приведена на рис. 6.

Данные Solarbuzz, приведенные на рисунке 6 показывают уровень рыночных цен на модули в Европе и в США. Последнее время наблюдается тенденция повышения цен на модули, связанная с дефицитом поликремния и ростом цены на него с 24$/кг в 2004 году до 50$/кг в начале этого года.

Наименьшая цена, предложенная в июле за монокристаллические модули, составляет US$4.06/Wp (€3.40/Wp), наименьшая цена, предложенная за поликристаллические модули - US $43,76/Wp (€3,15/Wp). Оба предложения поступили от американских дилеров. Как видно из графиков, уровень цен на американском рынке ниже, чем на европейском. Наименьшая цена, предложенная за тонкопленочные модули US $43,54/Wp (€2,97/Wp), поступила от немецкого дилера.

Рисунок 6 Динамика цен на солнечные модули.

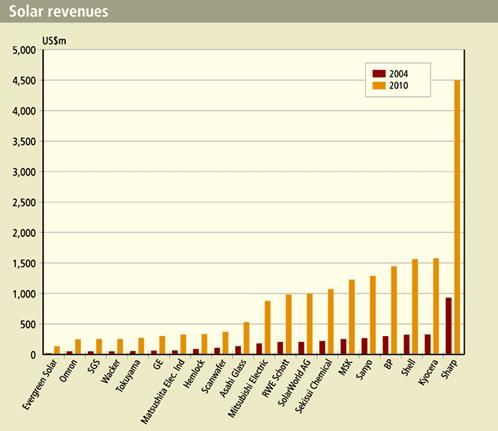

Несмотря на дефицит кремния, который может привести к замедлению темпов роста, фотоэлектричество это стремительно развивающийся рынок. На рисунке 7 приведены доходы компаний, полученные в 2004 году и прогноз на 2010 год.

Рисунок 7 Доходы 20 PV производителей в 2004 году и прогноз на 2010 год (PHOTON International)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.