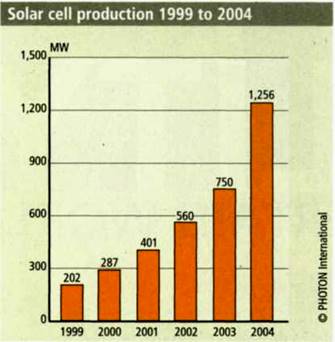

В прошлом году всемирное производство солнечных элементов достигло 1 256 МВт, что составляет 167 % от выпуска 2003 года - 750 МВт. Этот скачок произошел после некоторого застоя в кривой роста в 2003 года, когда увеличение производства элементов произошло только на 34% по сравнению с 2002 годом. Между 2001 и 2002, мировой рынок, увеличился приблизительно на 40%. На рис. 1 приведены объемы производства солнечных элементов за 1999-2004 г.г.

Рисунок 1 Рост мирового производства фотоэлектричества (PHONON International 3/2005) 1999-2004 фактическая отгрузка.

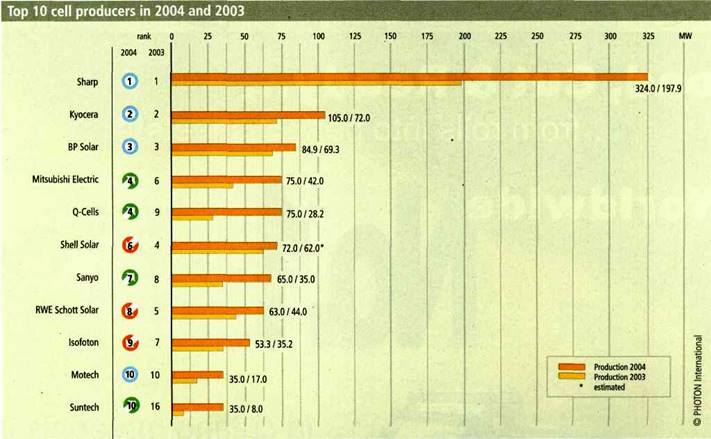

Список десяти ведущих компаний по производству солнечных элементов, представленный на рис.2 возглавляет Sharp. Производство Sharp в 2004 году составило 324 МВт в 2004 году или 25.8 % общего объема производства. Если бы не было дефицита кремня, выпуск Sharp, вероятно, был бы намного выше. Компания объявила о начале строительства двух новых линий по производству элементов, что доведет число линий до 10 и производственную мощность Sharp до 400 МВт. Занимающая вторе место Kyocera произвела 105 МВт или 8.3 % общего производства.

Рисунок 2 Десять ведущих компаний и объемы производства солнечных элементов в 2003 и 2004 г.г. (PHONON International 3/2005).

Объем производства BP Solar в 2004 - 84.9 МВт. Компания подверглась серьезному реструктурированию за последние несколько лет, начиная с закрытия двух фабрик по производству тонкопленочных солнечных элементов в конце 2002 и смене руководства. План компании повысить общую производительность до 200 МВт к 2006 году.

Mitsubishi Electric, специализирующаяся на производстве поликристаллических солнечных элементов и модулей, произвела в 2004 году 75 МВт.

Немецкий конкурент Mitsubishi Electric компания Q-Cells AG также с 75 МВт стоит на 5 месте. В планах компании достичь в 2005 году мощности 290 МВт с объемом выпуска 140 -170 МВт, в зависимости от поставки сырья. В то же самое время Q-Cells инвестировала средства в запуск кремниевых тонкопленочных модулей на 12 МВт линии и, совместно с американской компанией Evergreen Solar, в фабрику мощностью 30 МВт по производству пластин, элементов, модулей по технологии кремниевой ленты.

Shell Solar, PV филиал многонациональной нефтяной кампании Shell, сообщил о производстве 72 МВт в 2004 г. 72 МВт означают для Shell Solar падение с четвертого к шестому месту, и 2.6-% потерю в рыночной доле. Львиная доля производства компании прибывает за счет ее фабрики по производству элементов в Camarillo в Калифорнии, где было произведено 62 МВт в 2004, из которых 60 МВт были монокристаллическими элементами и 2 МВт изготовлены по технологии CIS. Shell планирует достичь 110 МВт в 2005.

Sanyo, седьмая в десятке, планирует установить оборудование, способное к производству 158 МВт в 2005 году. За 2004 год Sanyo произвела 65 МВт, 60 из которых HIT элементы и 5- элементы из тонкопленочного аморфного кремния..

RWE Schott Solar закончила 2004 год с 63 МВт. Из них 35 МВТ на EFG подложках, которые составляют 56 процентов ее полного производства элементов. EFG материал обещает сокращение стоимости элементов, так как подложки производятся не проволочной резкой слитков кремния, а резкой с помощью лазера тонкой восьмиугольной ленты. С другой стороны, в настоящее время только одна компания предлагает этот тип кремния, и недавно компания показала, небольшой интерес на рынке PV, неудивительно, что планы расширения относительно производства EFG подложек были замедлены.

В течение 2004 Isofoton значительно превысил свой план выпуска 44 МВт, фактически производя 52.7 МВт, монокристаллических и 600 kW поликристаллических элементов, имея мощности на 60 МВт. Isofoton продолжит движение вниз: в 2003 она занимала седьмое место, понизившись до девятого в 2004. В 2005 возможно исчезнет из списка 10 лучших совсем. Как будет в действительности, зависит от работы двух неяпонских азиатских компаний в десятке: Motech и Suntech Power Corp. Ltd., которые обе разделили десятое место в 2004.году. Цель Motech на 2005 год - 85 МВт с увеличением мощности до 120 МВт к концу года. Амбиции Suntech Power еще больше. Она планирует выпустить 100 МВт и увеличить мощность до 150 МВт в 2005 году. Неизвестно достигнет ли Suntech эту цель. Дефицит кремния и поэтому поставка пластин лимитируют пределы планов расширения каждому из глобальных производителей кремниевых солнечных элементов.

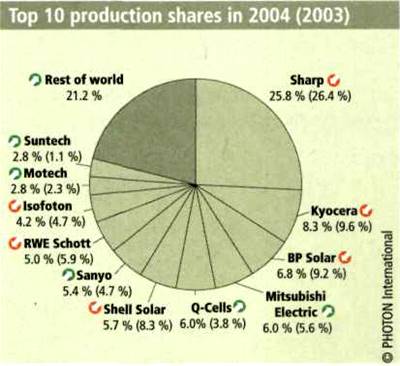

Рисунок 3.Соотношение рыночных долей компаний в производстве солнечных элементов. (PHONON International 3/2005)

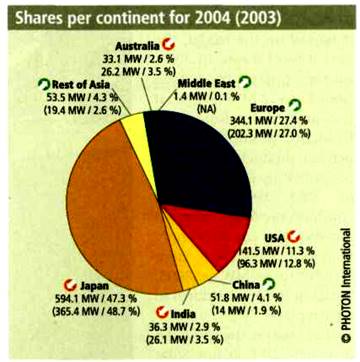

На рисунке 4 приведен вклад отдельных стран в мировое производство солнечных элементов

Рисунок 4. Доля отдельных стран в общем объеме производства солнечных элементов в 2003 и 2004 годах (PHONON International 3/2005)

Японские производители элементов имеют хорошую позицию по сравнению с их конкурентами из-за границы. Хотя их объединенная рыночная доля уменьшилась на 1.4-% в 2004. Главным столпом цитадели японской PV промышленности снова стал Sharp, который повысил свою долю среди семи самых больших японских изготовителей элементов с 54.2% до 54.5%. Если смотреть на весь азиатский континент, общая рыночная доля компаний, расположенных в этой части мира увеличилась до 58.6 %, тогда как индийский субконтинент потерял 0.6 % и имеет сейчас 2.9 %.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.