ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «КЕМЕРОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

КАФЕДРА «НАЛОГООБЛОЖЕНИЯ, ПРЕДПРИНИМАТЕЛЬСТВА И ПРАВА»

«УТВЕРЖДАЮ»

Декан ЭФ, д.э.н., профессор

_______________________

«____»____________2008г.

по дисциплине:

«Деятельность налоговых органов по обеспечению экономической безопасности РФ»

для специальности 080107 «Налоги и налогообложение»,

цикл Дисциплин специализации

Экономический факультет

Для специалистов

курс – пятый

семестр – IX

лекций – 30 ч.

семинарские занятия – 30 ч. экзамен IX семестр

самостоятельная работа – 57 ч.

Всего часов: 118 ч.

Составитель: ассистент

Рабочая программа курса «Деятельность налоговых органов по обеспечению экономической безопасности РФ» цикла Дисциплин специализации (ДС) составлена в соответствии с Государственным образовательным стандартом высшего профессионального образования второго поколения по специальности «Налоги и налогообложение».

Рабочая программа обсуждена на заседании кафедры

Протокол №_____от «____»___________200___г.

Зав. Кафедрой _________________ Коноплев В.А.

Одобрено методической комиссией

Протокол №_____от «____»___________200___г.

Председатель _________________ Козлова О.Н.

1. Пояснительная записка

Актуальность и значимость дисциплины. Практика реформирования национальной хозяйственной системы России привела к тому, что возникла необходимость фундаментального реформирования современной системы обеспечения экономической безопасности страны с целью создания целостной и функциональной системы, способной своевременно и адекватно реагировать на все негативные изменения, формирующиеся и происходящие в национальной экономике России под воздействием внешних и внутренних угроз экономической безопасности. При этом реализация государственной экономической политики должна обеспечивать не только решение текущих задач социально-экономических развития, но и гарантировать экономическую безопасность с учетом перспектив развития российского государства и мировых тенденций и требований.

Поэтому проблемам обеспечения экономической безопасности нашей страны посвящены многие указы Президента РФ, постановления Правительства России, законодательства и нормативно-правовые акты органов государственной власти и хозяйственного управления различных уровней. Среди них, в частности, необходимо отметить Указ Президента РФ от 29 апреля 1996 года №608 «О государственной стратегии экономической безопасности Российской Федерации (основные положения)»; Положение «О межведомственной комиссии Совета Безопасности Российской Федерации по безопасности в сфере экономики», утвержденное Указом Президента РФ от 01 сентября 2000 года №1603; «Концепция национальной безопасности Российской Федерации», утвержденная Указом Президента РФ от 17 декабря 1997 года; Указ Президента РФ от 11 марта 2003 №306 «Вопросы совершенствования государственного управления Российской Федерации»; закон РФ от 05 марта 1992 года №2446-1 «О безопасности»; Закон РФ от 23 августа 1996 года №127 - ФЗ «О науке и государственной научно-технической политике»; Постановление Совета Федерации Федерального Собрания от 08 августа 1996 года «О законодательном обеспечении экономической безопасности Российской Федерации» и др.

Соответствие рабочей программы Государственному образовательному стандарту высшего профессионального образования.

Рабочая программа курса «Деятельность налоговых органов по обеспечению экономической безопасности РФ» федерального компонента цикла СД составлена в соответствии с Государственным образовательным стандартом высшего профессионального образования второго поколения по специальности «Налоги и налогообложение».

Цель спецкурса – познакомить студентов с теоретическими основами обеспечения экономической безопасности Российской Федерации.

Задачи спецкурса:

Познакомить с концептуальными основами места и роли налоговых органов в системе обеспечения экономической безопасности России и практическими аспектами обеспечения безопасности предпринимательской деятельности в системе мер, обеспечивающих экономическую безопасность государства.

Место дисциплины в профессиональной подготовке специалиста.

Студенты получают знания и теоретические основы обеспечения экономической безопасности Российской Федерации.

Структура дисциплины включает: дисциплина «Деятельность налоговых органов по обеспечению экономической безопасности» относится к циклу ДС. Дисциплина состоит из 11 тем, которые предполагают знакомство с учебным материалом (просмотр учебных текстов), тренинг по теории (работа с вопросами для самоконтроля и тестами) и выполнение практических заданий.

Особенность изучения дисциплины:

Дисциплина «Деятельность налоговых органов по обеспечению экономической безопасности РФ» тесно связана с деятельностью различных правоохранительных органом и законодательством, регулирующим их деятельность, так как взаимодействие всех правоохранительных структур обеспечивает экономическую безопасность РФ.

Формы организации учебного процесса:

Лекции имеют своей целью дать систематизированные основы научных знаний по учебной дисциплине, сконцентрировать внимание студентов на наиболее важных, узловых вопросах.

Семинарские занятия. Целью семинарских занятий является закрепление полученных в ходе лекций, а также в ходе самостоятельной работы над учебной и специальной литературой, знаний и умений. На семинарских занятиях особо обращается внимание на умение студентов проявлять элементы творчества в процессе самостоятельной работы, применять полученные знания при решении ситуативных задач.

Самостоятельная работа студентов. Это активная творческая деятельность студента в рамках программного материала в соответствии с рекомендациями преподавателя, предпосылка к прочному усвоению знаний. Следуя рекомендациям преподавателя, зафиксированным в тематическом плане об объеме времени на самостоятельную работу по той или иной теме, слушатель гарантирует высокое качество получаемых им знаний.

Взаимосвязь аудиторной и самостоятельной работы студентов при изучении дисциплины. С изучения конспекта лекций начинается самостоятельная работа слушателя, в том числе - подготовка к семинару. Для более полного уяснения содержания лекции следует не только ознакомиться с содержанием рекомендованной литературы, но и выполнить рекомендуемые к каждому семинарскому занятию задания для самостоятельной работы. Среди средств и инструментов, позволяющих глубоко и системно усвоить и использовать полученные знания, самостоятельная работа под руководством преподавателя играет ключевое значение. Кроме того, умение студента самостоятельно добывать новые знания и использовать их в практической деятельности является для любого специалиста, одним из профессионально важных качеств.

Требования к уровню освоения дисциплины.

После изучения дисциплины студент должен знать:

- понятие экономической безопасности;

- органы, осуществляющие экономическую безопасность;

- принципы экономической безопасности;

- методы и способы, осуществления экономической безопасности;

- способы осуществления взаимодействия различных правоохранительных структур.

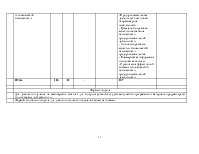

Объем и сроки изучения дисциплины. Изучение курса на дневном отделении предусматривает всего часов по учебному плану 118, из них количество лекционных часов – 30, количество семинарских часов – 30, самостоятельная работа 57, 1 ч. КСР.

Виды контроля знаний:

- оценка подготовленного реферата;

- устный опрос;

- оценка подготовленных индивидуальных заданий.

Форма итогового контроля - экзамен

Критерии оценки знаний студентов:

Итоговый контроль по дисциплине «Деятельность налоговых органов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.