Успешная реализация Транспортной стратегии России зависит, прежде всего от того, насколько оперативно транспортной отрасли удастся преодолеть уже существующее научно-техническое и технологическое отставание от мировых лидеров в вопросе инфраструктуры и техники.

Первостепенным вопросом для решения поставленной задачи является вопрос обеспечения процесса реформирования транспортной отрасли значительными объемами ресурсов и, в первую очередь, финансовыми.

Совершенно очевидно, что использование только собственных средств: выручки от реализации у коммерческих организаций или налоговых поступлений у государства (причем размер и того и другого показателя определяется эффективностью бизнеса) явно недостаточно.

В то же время, необходимо учитывать, что задействование традиционного (экстенсивного) механизма инвестирования столь масштабных проектов, когда финансовые ресурсы напрямую направляются на приобретение основных средств (например, привлечение заемных средств в инвестиционный проект в виде прямого долгосрочного инвестиционного кредита), не позволяет говорить о высоком темпе и эффективности бизнес-процессов.

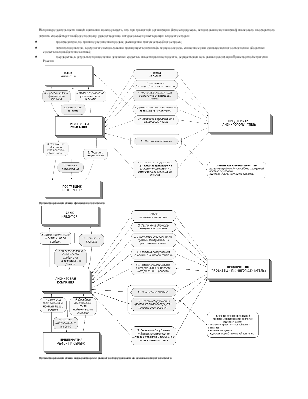

Решение задач, поставленных Транспортной стратегией России перед транспортной отраслью лежит в плоскости использования взаимоусиливающегося (синергетического) эффекта, с одной стороны, эффективных бизнес-процессов, а с другой - эффективных инвестиций. Анализ передового мирового опыта показал, что наиболее адаптированным к решению подобного рода задач является финансовый лизинг. Данная форма инвестиционной деятельности позволяет предприятию обеспечить одновременное улучшение состояния активов, технологической базы и общего финансово-экономического состояния. Это происходит за счет возможности экономии оборотных средств и координации затрат на финансирование капитальных вложений, чем обеспечивает большую стабильность финансовых потоков, в отличие от покупки за счет собственных или заемных средств (Рис. 1).

В качестве наглядного примера эффективности лизинга хотелось бы привести промежуточные результаты одного из проектов, реализуемых нашей компанией совместно с ОАО "".

Использование финансового лизинга позволило расширить платежеспособный спрос, повысить объемы реализации продукции и направить, привлеченные таким образом, дополнительные оборотные средства на НИОКР. В свою очередь, разрабатываемый ОАО "" подвижной состав нового поколения обладает рядом неоспоримых преимуществ, в частности повышенной грузоподьемностью (по сравнению с аналогичным подвижным составом других производителей), что дает возможность для лизингополучателя одновременно с оптимизацией своих финансовых потоков обеспечить увеличение объемов оказываемых услуг и снижение эксплуатационных издержек. Экономических эффект на 1 вагон-цистерну для сжиженных углеводородов модели 15-1209 составляет порядка 0,65 млн. рублей в год или около 34% от объема первоначальных инвестиций, а если учитывать то, что размер аванса составляет не более 30% от стоимости подвижного состава, то получается, что срок окупаемости стремиться к 12 месяцам.

|

ОАО "" |

|

|

|

модель 15-1209 |

модель 5-1615 |

|

|

Параметры |

||

|

грузоподъемность |

51 |

46,8 |

|

масса тары вагона,т. |

36,7 |

40,5 |

|

осевая нагрузка, тс |

21,925 |

21,825 |

|

Объем котла, куб. м. |

||

|

- полный |

83,83 |

82,2 |

|

- полезный (85%) |

71,25 |

69,87 |

|

диаметр котла, мм |

3200 |

3200 |

|

длина котла,мм |

11000 |

10800 |

|

габарит |

1-Т |

1-Т |

|

давление в котле, МПа |

1,65 |

2,07 |

|

Длина по осям автосцепки,мм |

12020 |

12020 |

|

база вагона, мм |

7800 |

7800 |

ЗАО "" создана в 2004 году с участием крупного российского производителя железнодорожного транспорта - завода ОАО "" для реализации соответствующих задач в рамках машиностроительного холдинга ОАО " компания ".

По результатам 9 месяцев работы в 2004г. вошла в рейтинг 100 крупнейших лизинговых компаний и в пятерку компаний по объему текущих лизинговых сделок с железнодорожным транспортом. Сегодня лизинговый портфель компании увеличился до 2,9 млрд. руб., а на ближайший 5-ти летний период нами запланировано, как минимум его трех кратное увеличение за счет привлечения долгосрочных инвестиций в машиностроительную отрасль в целом и, в том числе, в производство подвижного состава нового поколения. Залогом успешного развития ЗАО "" были и остаются стабильное сотрудничество с производителем и повышение привлекательности финансового лизинга путем предложения условий, максимально учитывающих интересы каждого клиента.

· Мы предоставляем покупателю (лизингополучателю) самые комфортные условия на рынке лизинговых услуг за счет:

· гибкого графика лизинговых платежей, максимально учитывающего специфику финансово-хозяйственной деятельности каждого клиента, в том числе сезонный фактор;

· возможности увеличения срока лизинга до 8лет;

· равномерных (аннуитетных) платежей со среднесуточной лизинговой ставкой максимально приближенной к уровню действующих арендных ставок ОАО "РЖД" на аналогичный подвижной состав;

· уменьшение размера до 50% размера лизингового платежа в первые полгода;

· предоставления лизингополучателю возможности ускоренного зачета аванса.

|

Наименование подвижного состава |

Действующие арендные ставки ОАО "РЖД" (без НДС), в рублях |

Лизинговая ставка ставка (без НДС), в рублях |

|

Вагон-цистерна для нефтегрузов |

720 |

574 |

|

Полувагон |

620 |

542 |

Одновременно мы имеем возможность провести капитальный ремонт и модернизацию по схеме возвратного лизинга. Использование схемы возвратного лизинга позволяет дополнительно

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.