дать углубленное представление о той части капитала, которая воплощена в предметах труда, о составе производственных запасов, их оценке, документальном оформлении операций с ними и т.п.;

- дать углубленное представление о труде и затратах на его оплату. Изучить состав фонда оплаты труда, документальное оформление операций по оплате труда, порядок включения затрат на оплату труда в себестоимость продукции (работ, услуг) и другие аспекты учета;

- изучить учет на самом производстве:

а) учет производственного процесса;

б) учет издержек производства;

в) учет работ и услуг, т.е. принципы калькулирования себестоимости продукции;

- более глубокое изучение операций по выпуску и оприходованию готовой продукции, ее отгрузке и реализации покупателям, передаче выполненных работ и оказанных услуг заказчикам и методики отражения в учете этих операций;

- дать наиболее полное представление учета хозяйственной и финансовой деятельности и познакомить с методикой их отражения на синтетических и аналитических счетах;

- отражения на счетах бухгалтерского учета имущества и обязательств, стоимость которых выражена в иностранной валюте;

- дать представление об учетной политике предприятий;

- познакомить студентов с применяемыми формами бухгалтерской (финансовой) отчетности и методикой ее составления;

- дать понятия моделей формирования издержек в управленческом учете.

2 ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ СОДЕРЖАНИЯ ДИСЦИПЛИНЫ

После изучения дисциплины обучаемый должен:

- о предмете и методе бухгалтерского учета, счетов и двойной записи, балансового обобщения;

- документации и документооборота;

- калькуляции, оценке капитала;

иметь понятия:

- правового и методического обеспечения;

- пользоваться принципами международной системой финансовой (бухгалтерской) отчетности:

а) гармонизацией национальных моделей учета;

б) Российской моделью;

в) Североамериканской (GAAP);

г) континентальной и др.

знать и уметь использовать:

- принципы, концепции бухгалтерского учета для:

1. Учета основных средств;

2. Учета нематериальных активов;

3. Учета материальных оборотных активов;

4. Учет заработной платы;

5. Учет денежных средств;

6. Учет текущих обязательств и расчетов;

7. Учет затрат на производство продукции (работ, услуг);

8. Учет реализации продукции (работ, услуг);

9. Учет финансовых результатов от реализации продукции (работ, услуг) и распределения прибыли;

10. Учет финансовых вложений;

11. Состав и содержание бухгалтерской отчетности;

12. Цели и концепции управленческого учета.

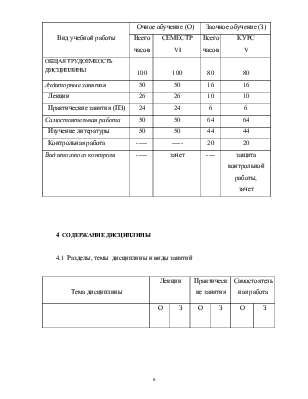

3 ОБЪЕМ ДИСЦИПЛИНЫ И ВИДЫ УЧЕБНОЙ РАБОТЫ

|

Вид учебной работы |

Очное обучение (О) |

Заочное обучение (З) |

||

|

Всего часов |

СЕМЕСТР VI |

Всего часов |

КУРС V |

|

|

ОБЩАЯ ТРУДОЕМКОСТЬ ДИСЦИПЛИНЫ |

100 |

100 |

80 |

80 |

Аудиторные занятия |

50 |

50 |

16 |

16 |

|

Лекции |

26 |

26 |

10 |

10 |

|

Практические занятия (ПЗ) |

24 |

24 |

6 |

6 |

Самостоятельная работа |

50 |

50 |

64 |

64 |

|

Изучение литературы |

50 |

50 |

44 |

44 |

|

Контрольная работа |

----- |

----- |

20 |

20 |

Вид итогового контроля |

----- |

зачет |

---- |

защита контрольной работы, зачет |

4 СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

4.1 Разделы, темы дисциплины и виды занятий

|

Тема дисциплины |

Лекции |

Практические занятия |

Самостоятельная работа |

|||

О |

З |

О |

З |

О |

З |

|

ТЕМА 1 – 10Общие принципы бухгалтерского учета основных видов систем управления. Методы бухгалтерского учета. Международные системы учета и отчетности (GAAP и др.) |

20 |

8 |

20 |

4 |

40 |

45 |

ТЕМА 11Цели и концепции управленческого учета. Внутренний и внешний аудит. |

6 |

2 |

4 |

2 |

10 |

19 |

|

И Т О Г О : |

26 |

10 |

24 |

8 |

50 |

64 |

4.2 Содержание разделов и тем дисциплины

Введение

В методологии и организации бухгалтерского учета на предприятиях и в организациях РФ произошли существенные изменения. Расширились возможности хозяйственных субъектов в области бухгалтерского учета. Они имеют право разрабатывать свою учетную политику, сами выбирают методы оценки производственных запасов при их отношении на издержки производства, методы и способы исчисления себестоимости продукции (работ, услуг). Внесены изменения в бухгалтерскую отчетность.

Тема 1 Бухгалтерский учет

Основы бухгалтерского учета. История возникновения бухгалтерского учета. Введение в бухгалтерский учет. Некоторые основные определения. Понятия, используемые в бухгалтерском учете. Предмет и метод бухгалтерского учета.

ТЕМА 2 Классификация хозяйственных средств предприятия по составу, назначению, источникам образования.

Хозяйственные средства и источники их образования.

ТЕМА 3 Бухгалтерские счета и метод двойной записи

Бухгалтерские счета. Метод двойной записи. Синтетический и аналитический учет. Классификация бухгалтерских счетов по назначению и структуре.

ТЕМА 4 Бухгалтерский баланс

Структура баланса, его информационная система. Правовое и методическое обеспечение бухгалтерского учета. Содержание бухгалтерского баланса. Актив и Пассив баланса.

Учет первичных документов. Документация и документооборот. Калькуляция. Оценка капитала. Учет денежных средств. Касса. Учет операций по кассе. Расчетный счет. Учет операций на расчетном счете (все виды расчетов).

ТЕМА 6 Учет производственных запасов. (п.з.)

Производственные запасы, их классификация, оценка. Документальное оформление поступления и расходования производственных запасов. Учет п.з. на складах и в бухгалтерии. Синтетический учет п.з. Особенности учета МБП. Инвентаризация и переоценка п.з. Проблемы рационального использования п.з.

ТЕМА 7 Учет основных средств (ОС)

и нематериальных активов (НМА)

ОС, их группировка и оценка в бухгалтерском учете. Документальное оформление, учет поступления и использования ОС. Учет износа ОС. Выбытие ОС и его учет. Инвентаризация и переоценка ОС. Учет нематериальных активов.

ТЕМА 8 Учет готовой продукции и услуг их реализации

Продукция, ее группировка и оценка. Учет отгрузки продукции. Учет коммерческих расходов. Учет реализации продукции. Оперативный учет выполнения договоров поставки. Инвентаризация готовой продукции.

ТЕМА 9 Учет финансовых результатов работы предприятия

Учет финансовых результатов. Налогообложение прибыли. Учет использования прибыли. Учет дивидендов. Учет нераспределенной прибыли и покрытие убытков. Оценка хозяйственных средств. Порядок и виды записей в учетных регистрах.

ТЕМА 10 Бухгалтерская отчетность

Виды и назначение отчетности. Состав бухгалтерской (финансовой) отчетности организации и принципы ее составления. Бухгалтерский баланс – форма № 1. Отчет о прибылях и убытках – форма № 2. Документооборот.

ТЕМА 11 Внутренний и внешний аудит. Управленческий учет

Виды внутреннего и внешнего аудита. Планы проведения аудиторских проверок и акты их оформления. Анализ финансовых результатов деятельности предприятия. Управленческий учет; учет прямых и косвенных затрат; методика учета и калькуляция.

5 ЛАБОРАТОРНЫЙ ПРАКТИКУМ

6 ПРАКТИЧЕСКИЕ ЗАНЯТИЯ

|

Темы дисциплины |

Наименование практического занятия |

|

ТЕМА 1Бухгалтерский учет (введение) |

Основные требования, предъявляемые к бухгалтерскому учету |

|

ТЕМА 2 Классификация хозяйственных средств |

По видам средств и источникам их существования (группировка хозяйственных средств) |

|

ТЕМА 3Бухгалтерские счета и метод двойной записи |

Типы бухгалтерских счетов и метод двойной записи. Бухгалтерские проводки, регистрация в журнале |

|

ТЕМА 4 Бухгалтерский баланс |

Составление бухгалтерского баланса в порядке следования соответствующих статей баланса. |

|

ТЕМА 5 Учет основных хозяйственных процессов |

Составить запись хозяйственных операций в журнале и определение недостающих сумм. |

|

ТЕМА 6 Учет производственных запасов. (п.з.) |

Открытие бухгалтерских счетов: Сн; Ск; Об д-т; Об к-т; за месяц, квартал, год. Составление бухгалтерского баланса по конечному сальдо оборотной ведомости |

|

|

Группировка основных средств по видам. Усвоение типовой группировки основных средств по видам. Усвоение порядка оформления первичными документами процесса поступления основных средств от отдела маркетинга (заполнить формы №№ ОС-1, ОС-6). Усвоение порядка составления расчета амортизации ОС; отражение |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.