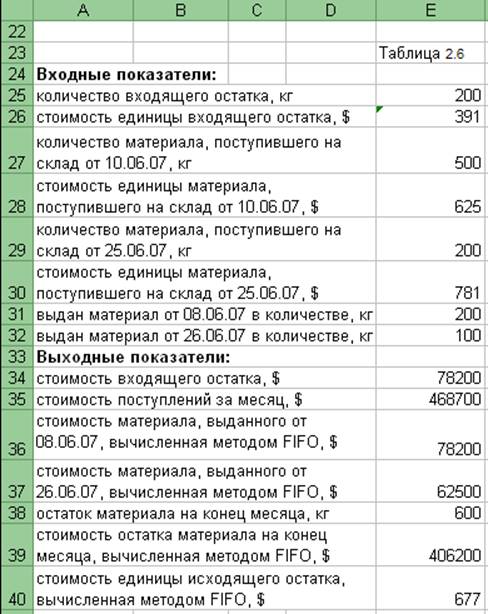

Оценка запасов по стоимости первых по времени закупок (метод FIFO). Метод FIFO предполагает, что первыми используются (передаются, реализуются) материалы, поступившие с первой партией. Запасы же всегда состоят из последних поступлений. Остатки запасов товаров на конец отчетного периода оцениваются по ценам последних закупок.

Вычисления по методу FIFO зависят от того, повышались или понижались цены поставщика в рассматриваемом отчетном периоде. Если цены поставщика повышались, FIFO даст в отчете о прибылях и убытках более низкую стоимость проданных товаров, а в балансе – более высокий результат оценки конечного товарно-материального запаса. Дело в том, что когда цены повышаются, приобретенные первыми единицы товара становятся дешевле, чем единицы товара, приобретенные позже, и FIFO предполагает, что стоимость проданных товаров - это функция стоимости товаров, приобретенных раньше.

Оценка запасов по стоимости последних по времени закупок (метод LIFO). Метод LIFO предполагает, что первыми используются (передаются, реализуются) материалы, поступившие с последней партией. Запасы всегда состоят из наиболее ранних поступлений. Остатки запасов товаров на конец отчетного периода оцениваются по ценам первых закупок.

Как и при использовании метода FIFO, вычисления по методу LIFO зависят от того, повышались или понижались в отчетном периоде цены поставщика, хотя действия, выполняемые LIFO, противоположны FIFO. Если стоимость единиц товара повышается, то стоимость проданных товаров увеличивается, а валовая прибыль уменьшается, как и активы балансового отчета (поскольку стоимость единиц товара конечного товарно-материального запаса будет равна более ранним, низшим значениям). Если стоимость единиц товара падает, стоимость проданных товаров будет понижаться, а валовая прибыль и активы балансового отчета - повышаться.

Таким образом, выбранный метод оценки товарно-материального запаса влияет на данные о доходах, указанные в отчете о прибылях и убытках предприятия (и косвенным образом на налог на прибыль), а также на стоимость, указываемую в балансовом отчете.

Задание 1.

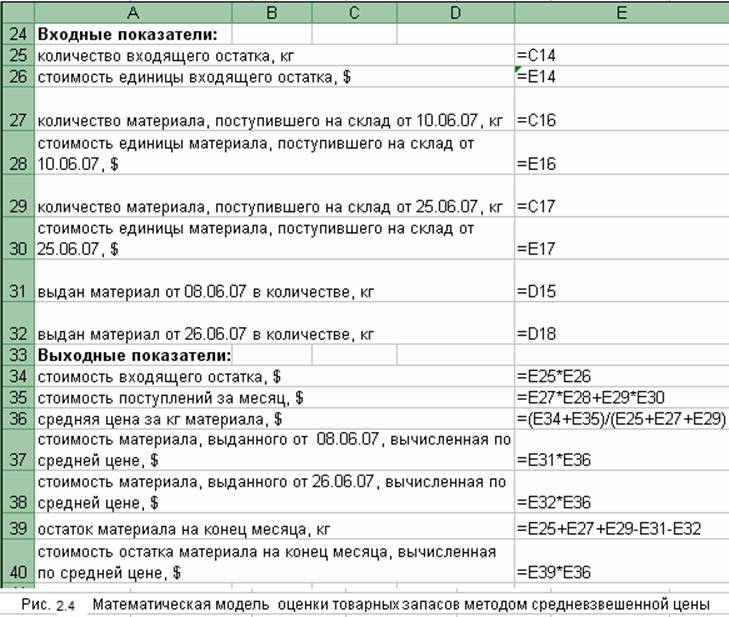

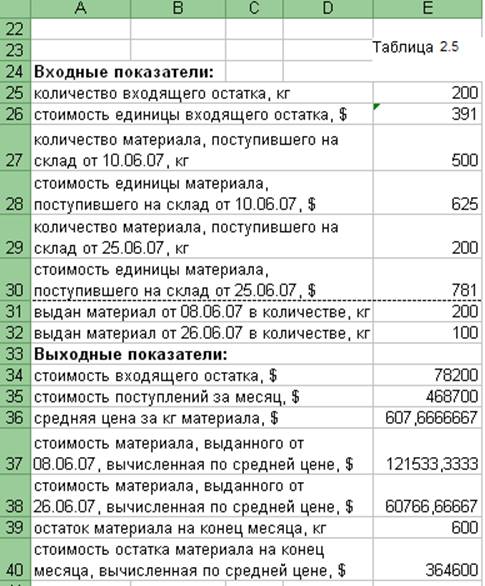

В электронной таблице 2.4 показаны операции движения материалов на предприятии в течение учетного месяца. Стоимость поступившего материала известна в момент его поступления, а стоимость выданного материала (отмечена знаком "?") не известна до окончания месяца (ее значение зависит от выбранной методики учета). По данным таблицы 2.4 разработайте экономико-математические модели "Движение товарных запасов" для оценки товарно-материального запаса предприятия методами средневзвешенной цены, FIFO и LIFO. На основе полученных моделей определите фактическую стоимость учета поступления, отпуска материалов и остатка исходящего. Результаты расчетов по моделям сравните с табличными (см. электронные таблицы 2.5 и 2.6).

Математические модели оценки товарно-материального запаса методами средневзвешенной цены и FIFO приведены на Рис. 2.4 и 2.5 соответственно. Математическую модель оценки товарного запаса методом LIFO разработайте самостоятельно.

Задание 2.

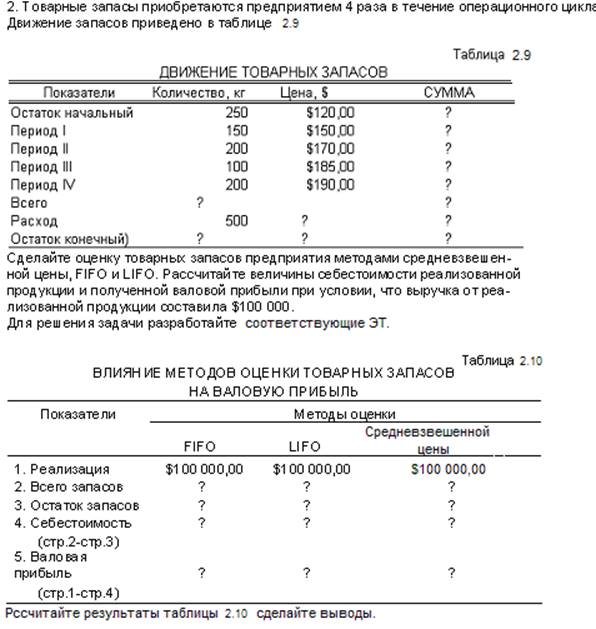

1. Товарные запасы приобретаются предприятием 4 раза в течение операционного цикла. В электронной таблице 2.7 показаны операции движения материалов на предприятии в течение учетного месяца. По данным таблицы 2.7 сделайте оценку товарных запасов предприятия методами средневзвешенной цены, FIFO и LIFO. Результаты расчетов оформите в виде электронных таблиц, аналогичных по форме таблице 2.7, с соответствующими заголовками.

2. Разработайте экономико-математическую модель непосредственного влияния методов оценки товарных запасов на валовую прибыль предприятия в виде электронной таблицы 2.8. Используя полученную модель и результаты расчетов п. 1, определите величины себестоимости реализованной продукции и полученной валовой прибыли при условии, что выручка от реализованной продукции составила в отчетном периоде $ 90000.

Рис. 2.6 Контрольный пример

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.