МИНСКИЙ ГОСУДАРСТВЕННЫЙ ЭНЕРГЕТИЧЕСКИЙКОЛЛЕДЖ.

РЕФЕРАТ НА ТЕМУ:

Энергосбережение на предприятии.

Выполнил: учащийся группы 7-04,

ТЭС

Проверил:

МИНСК, 2007

СОДЕРЖАНИЕ:

1.РЕАЛИЗАЦИЯ ПРИЕМОВ СВОДНОГО БУХГАЛТЕРСКОГО УЧЕТА В УСЛОВИЯХ АИСБУЭА…………………………………3

2. СРЕДСТВА ФОРМИРОВАНИЯ ОТЧЕТНОСТИ В СИСТЕМЕ «1С: ПРЕДПРИЯТИЕ»……………………………………………….6

3. СРЕДСТВА ФОРМИРОВАНИЯ ОТЧЕТНОСТИ ВСИСТЕМЕ «ГАЛАКТИКА» ……………………………………………………….14

4. СРЕДСТВА ФОРМИРОВАНИЯ ОТЧЕТНОСТИ ВДРУГИХ СИСТЕМАХ…………………….…………………………………….21

ЛИТЕРАТУРА ………………………………………………………..26

1.РЕАЛИЗАЦИЯ ПРИЕМОВ СВОДОГО БУХГАЛТЕРСКОГО УЧЕТА В УСЛОВИЯХ АИСБУЭА.

Заключительным этапом бухгалтерского учета является составление отчетности. Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которой можно проанализировать финансово-хозяйственную деятельность предприятия. В более узком смысле - это особый вид учетных записей, являющихся кратким извлечением из текущего бухгалтерского учета и отражающих сводные результаты работы предприятия за определенный период.

В зависимости от назначения различают внутреннюю и внешнюю отчетность:

q внешняя – для заинтересованных физических и юридических лиц (акционеры, пайщики, налоговые и статистические ограны и др.);

q внутренняя определяется внутренними потребностями самого предприятия и служит для отражения информации о движении средств предприятия на счетах бухгалтерского учета в количественном и в денежном выражении.

Каждый пакет предполагает формирование своего набора внутренних и внешних отчетов. Но если внешняя отчетность регулируется действующим законодательством и поэтому унифицирована, к системе внутренней отчетности в различных пакетах реализованы различные подходы. Например, программа «1С: Бухгалтерия» позволяет создать 14 видов стандартных отчетов (шахматка, оборотно-сальдовая ведомость, карточка счета и др.). Программа «Инфо-Бухгалтер» предполагает формирование следующих отчетов: оборотная ведомость, карточка движения средств по счетам, шахматка, остатки, материальный отчет, Главная книга, журналы-ордера, ведомости к журналам-ордерам. Журнально-ордерная формы, графики (графические отчеты).

Внутренние отчеты по форме представления информации, как правило, не соответствует тем, которые характерны, например, для журнально-ордерной формы учета. Однако все они по содержанию отражают движение средств на счетах бухгалтерского учета, поэтому полностью покрывают потребности бухгалтера в учетно-аналитической информации.

Для формирования отчетов в бухгалтерских программах используются специальные средства формирования:

ü внутренней отчетности;

ü внешней отчетности.

К первой группе средств относятся инструменты, предназначенные прежде всего для генерации отчетов, аналогичных по форме журналам хозяйственных операций. Такие отчеты чаще всего представляют собой не что иное, как перечень проводок, составленных за отчетный период. Данный перечень в зависимости от функциональных возможностей может быть детализирован по различным признакам: дате, дебету или кредиту счетов, содержанию проводки (хозяйственной операции) и т. д.

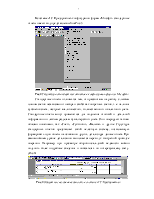

|

Рис. 1 Список отчетов.

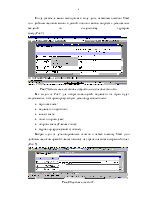

|

Рис.2 Режим работы с внешними отчетами

Для непосредственного формирования отчетов предназначен пункт «Расчет и вывод документов», который инициирует на экран список видов внешней отчетности.

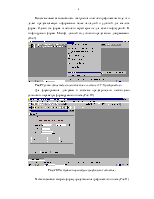

Так баланс в системе «БЭСТ-4» является одним из видов отчетов (частный случай отчета). Такой подход реализован в большинстве бухгалтерских программ.

Средства формирования отчетности, как правило, не только позволяют непосредственно сформировать сам отчет и получить его листинг, но и предполагают предоставление пользователю различных инструментов управления отчетами.

Их можно классифицировать на инструменты настройки и создания отчетов.

Внутренние отчеты формируются, как правило, автоматически, их вид пользователь чаще всего изменить не может. Возможно лишь задание определенных, индивидуальных для каждого отчета параметров генерации. Для этих целей предназначены инструменты настройки внутренних

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.