применении СФИ обычно от одного участника сделки к другому происходит переход отдельных элементов права собственности на денежные ресурсы. В таком случае будем говорить о движении ссудного капитала на условиях (принципах) платности, срочности, возвратности, обеспеченности и целевого характера.

Денежный рынок (в зарубежной практике краткосрочный и среднесрочный рынок ссудных капиталов) опосредствует кредитные отношения по поводу перераспределения ссудного капитала через займы. Такие ссуды можно получить на рынке евровалют как с применением специальных финансовых инструментов, так и облигаций. По экспертным оценкам удельный вес специальных финансовых инструментов составляет около 90 %, а рынок облигаций колеблется в пределах 10 % от общего объема денежного рынка.

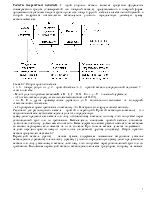

СФИ многоцелевого характера.

Наиболее распространенными являются СФИ многоцелевого характера. Такого рода финансовые инструменты гарантируют должнику получение необходимой ему суммы займа посредством размещения его ценных бумаг банками-посредниками. В английском наименовании этих инструментов обычно фигурирует слово «фасилити» (ГасШгу — гарантия, возможность), а в аббревиатуре соответственно буква Ф(Р).

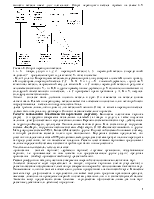

Возобновляемые источники андеррайтинга

Возобновляемые источники андеррайтин Андеррайтинг - специфическая форма гарантии размещения эмиссии ценных бумаг, распространяющаяся на весь согласованный объем эмиссии. По условиям такой гарантии эмитирующий банковский синдикат или отдельный инвестиционный банк обязуется найти покупателя ценных бумаг и приобрести все непроданные облигации нового выпуска. Как правило, андеррайтеры берут за свою услугу до 2 % стоимости эмиссии. РУФ представляет собой банковскую услугу по гарантии должнику размещения согласованной суммы выраженного в евровалюте среднесрочного займа на условиях, схожих с краткосрочным кредитом. За оговоренную комиссию гарантирующий банковский синдикат разрабатывает и осуществляет среднесрочную кредитную программу (как правило, на срок от 5 до 7 лет), позволяющую заемщику регулярно размещать для ее финансирования с помощью банковского синдиката краткосрочные ценные бумаги - евроноты, погашаемые в сроки от месяца до года. В случае невозможности реализовать эти ноты на еврорынке синдикат обязан выкупить их по заранее согласованному курсу, близкому к фактической стоимости указанных краткосрочных обязательств на момент эмиссии. Описанная выше гарантия размещения эмиссии предоставляет должникам значительные преимущества в форме минимизации убытков, а предоставляющим данную гарантию банкам может принести убытки, близкие к разнице стоимости краткосрочной и среднесрочной ссуды, умноженной на сумму соответствующего займа в случае, если конвертировать краткосрочные бумаги в среднесрочные не удастся.

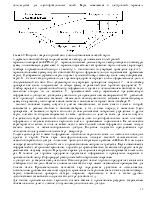

Евроноты.

Необходимость хеджирования рисков при работе с евронотами привела к разработке банками программы выпуска евронот Выпуск евронот специфическая форма банковского кредита. Специфической особенностью данного инструмента является то, что банковский синдикат предлагает должнику выкупить очередную партию евронот по своей цене, приближенной к рыночной. В случае, если револьвированная цена евронот не устраивает должника, ему предлагается еврокредит. Цена за такую услугу несколько ниже, чем комиссия по РУФ. С 1982 г. получают развитие и к концу 80-х годов XX века становятся очень популярными многовариантные фондовые опционы. Что же представляют собой многовариантные фондовые опционы? Многовариантные фондовые опционы - специфическая кредитная услуга, позволяющая заемщику воспользоваться несколькими инструментами финансирования, втом числе и нотами, а также оперативно конвертировать денежные ресурсы для изменения валюты займа.

Среднесрочные ноты.

Наиболее солидные участники рынка ссудных капиталов выпускают первоклассные обязательства. Это прежде всего так называемые среднесрочные ноты . Указанный специальный финансовый инструмент является именным обязательством, выпускаемым должником самостоятельно по непрерывной программе, и обычно адресован конкретной группе инвесторов. Самостоятельно распоряжаясь программой эмиссии, заемщик стремится выпускать МТН как в пределах необходимом суммы иммобилизации денежных ресурсов, так и в определенной валюте займа, а также необходимого срока погашения. Срок погашения по данному виду займа колеблется от нескольких месяцев до 5 лет. Указанные займы обходятся должникам дешевле, чем обслуживаемые банковскими синдикатами в среднем на 2 % от суммы эмиссии.

Еврокоммерческие векселя.

Еврокоммерческие векселя, или еврокоммерческие бумаги. Еврокоммерческие векселя краткосрочные обязательства промышленных и торговых компаний, которые размещаются на еврорынке с помощью инвестиционных банков. Последние осуществляют негарантированное размещение данных векселей и не несут ответственности по этим бумагам, реализуя их через безоборотный индоссамент. Наличие на ЕКП надписи банка «без оборота на меня» отличает векселя, обращающиеся на мировом рынке, от имеющих хождение на национальных финансовых площадках. Таким образом, гарантом ЕКП и средством, привлекающим их покупателей

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.