тема 1: бухгалтерский учет. Его сущность и значение

1. Общая характеристика хозяйственного учета.

2. Содержание и назначение бухгалтерского учета.

3. Пользователи бухгалтерской информации.

4. Функции бухгалтерского учета

Литература:

1) Федеральный закон «О бухгалтерском учете» от23.02.96 №129-ФЗ (ред. от 28 сентября 2010 г).

2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Министерства финансов РФ29.07.98 г. №34н (ред. от 24 декабря 2010).

1. Общая характеристика хозяйственного учета.

Эффективное управление деятельностью организации невозможно без всесторонней информации о происходящих хозяйственных явлениях, без данных о наличии ресурсов и их использовании. Эти сведения нам дает хозяйственный учет путем наблюдения, измерения и регистрации.

Наблюдение является начальным пунктом хозяйственного учета, позволяет установить многочисленные и разнообразные явления, из которых складывается деятельность организации.

Полученные сведения требуют измерения, т.е. выражения в числовых показателях: тоннах, литрах, метрах, листах, рублях. Существуют следующие виды измерителей:

· натуральные выражаются счетом – в штуках; массой – в граммах, килограммах, центнерах, тоннах; мерами длины – в сантиметрах, дециметрах, метрах, километрах; объемом – в кубических метрах, литрах и т.д.;

· трудовые измерители применяются для учета затрат труда и выражаются количеством затраченного рабочего времени в минутах, часах, днях;

· денежный измеритель позволяет соизмерять и обобщать разнородные процессы и явления. В нашей стране денежным измерителем является рубль и его доля копейка.

Для обобщения показателей хозяйственной деятельности их необходимо регистрировать в определенной системе, соответствующим образом группируя, для получения итоговых показателей.

Хозяйственный учет – это количественное отражение и качественная характеристика хозяйственной деятельности для контроля и управления ей.

Существует три вида хозяйственного учета: оперативный, статистический и бухгалтерский учет.

Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными операциями и процессами. Основное его назначение – обслуживание потребностей текущего оперативного руководства и контроля. Оперативный учет существует и на отдельном предприятии (в структурном подразделении) – учет выходов на работу, выпуска продукции; и в масштабах страны – учет курса рубля. Данные оперативного учета не всегда оформляются документально, могут быть переданы по телефону. Информация, полученная в оперативном учете, при условии её документального обоснования, может быть использована в бухгалтерском учете.

Статистический учет изучает и контролирует массовые и отдельные типичные явления. Статистика собирает и обобщает информацию о состоянии экономики, тенденциях ее развития, часто использует метод выборочного обследования, осуществляет единовременный учет и переписи. Для этих целей она применяет информацию бухгалтерского и оперативного учета.

Бухгалтерский учет ограничен рамками предприятия, фиксирует хозяйственную деятельность организации систематически и последовательно, путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации всех операций, использует все виды измерителей, но денежный имеет преимущественное, обобщающее значение.

2. Содержание и назначение бухгалтерского учета.

Бухгалтерский учет, появившийся одновременно с письменностью, стал фундаментальной потребностью хозяйственной деятельности. О роли бухгалтерского учета высказывались более 500 лет назад Бенедетто Котрульи (1458) и Лука Пачоли (1494). Лука Пачоли в своей книге “Трактат о счетах и записях” указал: «…кто в делах своих не умеет быть хорошим бухгалтером, тот будет бродить, как слепой, в потемках наугад, и не миновать ему больших убытков».

В настоящее время бухгалтерский учет – одна из основных функций управления, он служит связующим звеном между хозяйственной деятельностью и людьми. Основными задачами бухгалтерского учета являются:

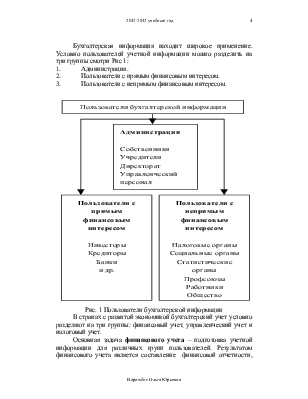

· формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

· обеспечение информацией внутренних и внешних пользователей для контроля за наличием и движением имущества и обязательств, использованием материальных, трудовых, финансовых ресурсов организации, соблюдением законодательства Российской Федерации при осуществлении хозяйственных операций

· предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Для того чтобы учет мог выполнять поставленные перед ним задачи, он должен удовлетворять следующим требованиям: своевременность, достоверность, сопоставимость, доступность, экономичность.

Своевременность – эффективное управление организацией может быть

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.