Предметом бухгалтерского учета является хозяйственная деятельность предприятия. Основной целью каждой организации является получение прибыли. Для её достижения бухгалтерский учет осуществляет измерение, обработку и передачу финансовой информации о хозяйствующем субъекте.

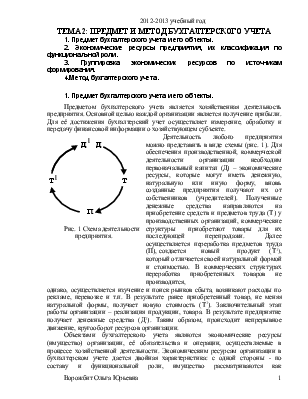

Рис. 1 Схема деятельности предприятия. |

Деятельность любого предприятия можно представить в виде схемы (рис. 1). Для обеспечения производственной, коммерческой деятельности организации необходим первоначальный капитал (Д) – экономические ресурсы, которые могут иметь денежную, натуральную или иную форму, вновь созданные предприятия получают их от собственников (учредителей). Полученные денежные средства направляются на приобретение средств и предметов труда (Т) у производственных организаций, коммерческие структуры приобретают товары для их последующей перепродажи. Далее осуществляется переработка предметов труда (П), создается новый продукт (Т1), который отличается своей натуральной формой и стоимостью. В коммерческих структурах переработка приобретенных товаров не производится, |

однако, осуществляется изучение и поиск рынков сбыта, возникают расходы по рекламе, перевозке и т.п. В результате ранее приобретенный товар, не меняя натуральной формы, получает новую стоимость (Т1). Заключительный этап работы организации – реализация продукции, товара. В результате предприятие получает денежные средства (Д1). Таким образом, происходит непрерывное движение, кругооборот ресурсов организации.

Объектами бухгалтерского учета являются экономические ресурсы (имущество) организации, её обязательства и операции, осуществляемые в процессе хозяйственной деятельности. Экономическим ресурсам организации в бухгалтерском учете дается двойная характеристика: с одной стороны - по составу и функциональной роли, имущество рассматриваются как функционирующий капитал; с другой стороны - по источникам формирования и поступления.

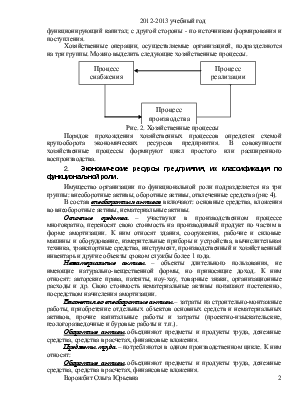

Хозяйственные операции, осуществляемые организацией, подразделяются на три группы. Можно выделить следующие хозяйственные процессы.

Рис. 2. Хозяйственные процессы

Порядок прохождения хозяйственных процессов определен схемой кругооборота экономических ресурсов предприятия. В совокупности хозяйственные процессы формируют цикл простого или расширенного воспроизводства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.