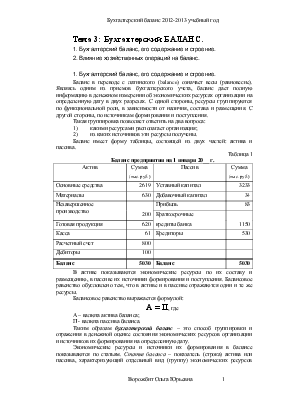

процессе хозяйственной деятельности на предприятии совершается множество операций: поступают материальные ценности от поставщиков, начисляется и выдается заработная плата работникам, получают в кассу наличные с расчетного счета, погашаются банковские кредиты и т.п. Под их влиянием происходят изменения в составе ресурсов и источников их формирования, соответственно изменяются и статьи бухгалтерского баланса.

В зависимости от характера изменений, вызываемых в бухгалтерском балансе, хозяйственные операции подразделяют на четыре типа.

Рассмотрим на примере влияние хозяйственных операций на баланс, для этого используем упрощенную форму баланса, условно принимая, что предлагаемые хозяйственные операции последовательно осуществлялись на предприятии.

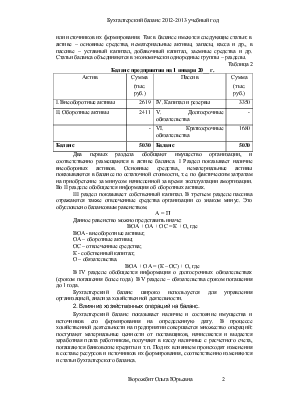

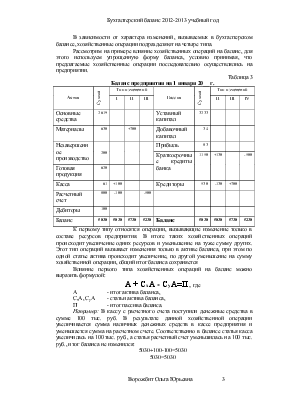

Таблица 3

Баланс предприятия на 1 января 20__ г.

|

Актив |

Сумма |

Тип изменений |

Пассив |

Сумма |

Тип изменений |

|||||

|

I |

II |

III |

II |

III |

IV |

|||||

|

Основные средства |

2619 |

Уставный капитал |

3233 |

|||||||

|

Материалы |

630 |

+700 |

Добавочный капитал |

34 |

||||||

|

Незавершенное производство |

200 |

Прибыль |

83 |

|||||||

|

Краткосрочные кредиты банка |

1150 |

+130 |

-500 |

|||||||

|

Готовая продукция |

620 |

|||||||||

|

Касса |

61 |

+100 |

Кредиторы |

530 |

-130 |

+700 |

||||

|

Расчетный счет |

800 |

-100 |

-500 |

|||||||

|

Дебиторы |

100 |

|||||||||

|

Баланс |

5030 |

5030 |

5730 |

5230 |

Баланс |

5030 |

5030 |

5730 |

5230 |

|

К первому типу относятся операции, вызывающие изменение только в составе ресурсов предприятия. В итоге таких хозяйственных операций происходит увеличение одних ресурсов и уменьшение на туже сумму других. Этот тип операций вызывает изменения только в активе баланса, при этом по одной статье актива происходит увеличение, по другой уменьшение на сумму хозяйственной операции, общий итог баланса сохраняется

Влияние первого типа хозяйственных операций на баланс можно выразить формулой:

А + СхА - СуА=П, где

А - итог актива баланса,

СхА, СуА - статьи актива баланса,

П - итог пассива баланса.

Например: В кассу с расчетного счета поступили денежные средства в сумме 100 тыс. руб. В результате данной хозяйственной операции увеличивается сумма наличных денежных средств в кассе предприятия и уменьшается сумма на расчетном счете. Соответственно в балансе статья касса увеличилась на 100 тыс. руб., а статья расчетный счет уменьшилась на 100 тыс. руб., итог баланса не изменился:

5030+100-100=5030

5030=5030

Второй тип хозяйственных операций приводит в движение только источники формирования экономических ресурсов. В результате одна статья пассива увеличивается, а другая уменьшается на сумму хозяйственной операции, итог баланса при этом не изменяется. Влияние операций второго типа на бухгалтерский баланс можно выразить формулой:

СхП, СуП -статьи пассива баланса.

Например: Погашается кредиторская задолженность поставщикам за счет краткосрочного банковского кредита в сумме 130 тыс. руб. В результате этой хозяйственной операции уменьшается кредиторская задолженность поставщикам, одновременно возникает задолженность по краткосрочному кредиту перед банком. В балансе статья кредиторы уменьшается на 130 тыс. руб., статья краткосрочные кредиты увеличивается на 130 тыс. руб., итог баланса не изменяется:

5030=5030+130-130

5030=5030

Третий тип хозяйственных операций затрагивает и экономические ресурсы и источники их формирования, при этом происходит их увеличение. Балансовое равенство сохраняется, но итог баланса увеличивается на сумму хозяйственной операции.

Например: От поставщиков поступили материалы на сумму 700 тыс. руб. В результате увеличиваются ресурсы организации в части материалов и увеличивается кредиторская задолженность поставщикам. В балансе статья актива материалы увеличивается на 700 тыс. руб., статья пассива кредиторы также увеличивается на сумму 700 тыс. руб. Итог баланса возрастает на 700 тыс. руб., становится равным 5730 тыс.руб.

5030+700=5030+700

5730=5730

В результате операций четвертого типа уменьшаются ресурсы предприятия и источники их формирования. Уменьшаются статьи актива и пассива, итог баланса становится меньше на сумму хозяйственной операции.

Например: Перечислено с расчетного счета в погашение задолженности по краткосрочному банковскому кредиту 500 тыс. руб. В результате уменьшается сумма денежных средств на расчетном счете организации и списывается задолженность по банковскому кредиту. В балансе уменьшаются статья актива расчетный счет на 500 тыс. руб., статья пассива краткосрочные кредиты на 500 тыс. руб. Итог баланса также изменяется в сторону уменьшения на 500 тыс. руб.

5730-500=5730-500

5230=5230

Таким образом, все хозяйственные операции по характеру изменений, вызываемых в балансе можно подразделить на четыре типа. Каждая операция вызывает изменение двух статей баланса. Сумма итога баланса может изменяться (операции III, IV типов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.