4. Расчет и обоснование цены на производимую продукцию.

Расчет условной цены ведется по базовому варианту.

1. Налог на недвижимость:

Ннедв.=Соф*hнедв , тыс.руб., где Соф - стоимость основных фондов предприятия (капитальные вложения), Соф=28996 00 тыс.руб.;

hнедв - норма налога на недвижимость, hнедв =0,01,

Ннедв.= 2899600*0,01=28996 тыс.руб.

2. Чистая прибыль:

Пч=Рн*С, тыс. руб., где Рн – нормативный уровень рентабельности, Рн=0,3;

С - себестоимость продукции, С=1570063тыс.руб.,

Пч=0,3*1570063=471018,9 тыс. руб.;

3. Прибыль налогооблагаемая:

Пн= Пч/1-hпр, тыс. руб., где hпр. – ставка налога на прибыль, hпр=0,15,

Пн=471018,9 /1-0,15=471018,75тыс. руб.

4. Налог на прибыль

Нпр=Пн*hпр=471018,75 *0,15=70652,8125 тыс.руб.

5. Прибыль балансовая

Пб=Пч+Ннедв+Нпр=471018,9 +28996+70652,8125 =570667,7125 тыс.руб.

6. Годовой объём выпуска продукции в условных оптовых ценах

ТПопт=С+Пб=1570063+570667,7125 =2140730,7125 тыс.руб.

7.Объем выпуска продукции в условных отпускных ценах:

ТПотп=ТПопт+НДС, тыс.руб., где НДС – налог на добавленную стоимость, НДС=0,

ТПотп=ТПопт=2140730,7125 тыс.руб.

8.Условная отпускная цена единицы продукции, работ, услуг:

Ц=ТПотп/Qг, тыс.руб./т, где Qг – годовой объем выпуска продукции, Qг=1304827тонн,

Ц=2140730,7125 /1304827=1,64 тыс.руб./т.

5. Определение точки “безубыточности” при применении изделия.

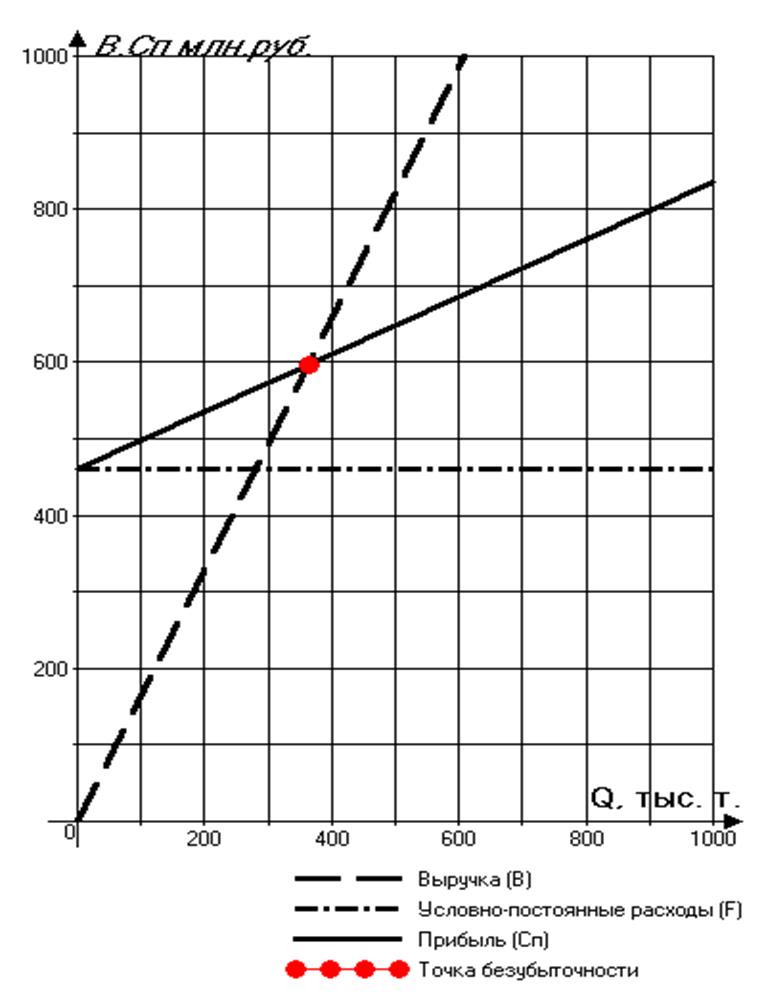

Объем производства, при котором затраты на производство равны стоимости продаж, а прибыль равняется нулю называется точкой безубыточности. Разбиваем диапазон объемов выпускаемой продукции на 2 зоны. Зону прибылей и зону убытков и позволяем предприятию при заданной цене оценивать возможные результаты при каждом объеме выпуска продукции.

Обозначения:

F – условно постоянные расходы в себестоимости продукции, млн.руб (принимаем в размере 30% от полной себестоимости):

FНТ=0,3*1533760=460128 тыс,руб;

f – условно переменные расходы в себестоимости продукции в расчете на единицу продукции, руб/т (принимаем в размере 70% от себестоимости 1 тонны продукции):

fНТ=0,7*535,01=374,507 руб/т;

Ц – условная отпускная цена 1тонны продукции, руб /т,

Ц =1640 руб /т;

Х – объем производства , тыс.т,

Х=1304827.т;

В – выручка от реализации продукции, млн.руб,

В= Ц*Х=1640*1304827=2140 млн.руб.

Сп=F+f*ХТБ=460128000+374,507 *1304827=948,7 млн.руб

В “точке безубыточности” должно выполняться условие:

В-Сп=0, где Сп – полная себестоимость продукции, млн.руб,

Сп= F+ f*Х;

Ц*Х= F+ f*Х;

ХТБ=F/(Ц-f)=460,128/(1640-374,507)=363,59 тыс.т

Определяем затраты

Сп=F+f*ХТБ=460128000+374,507 *363590=596,3 млн.руб.

Определяем выручку

В = Ц*ХТБ ,

В=1640*363590=596,3 млн.руб.

Условия для определения точки безубыточности соблюдаются Сп=В

Определение точки безубыточности для нового варианта

6. Расчёт и анализ основных технико-экономических показателей.

1. Расчет чистой прибыли по варианту новой техники.

1.1. Условная отпускная цена единицы продукции:

ЦБТ=ЦНТ=1.64тыс. руб./т;

1.2. Объём выпуска продукции в условных отпускных ценах:

ТПотп=ЦНТ*QНТ=1.64*1304827=2139916.28 тыс.руб.

1.3. Объём выпуска продукции в условных оптовых ценах:

ТПопт=ТПотп+НДС=ТПотп=2139916.28 тыс.руб.

1.4. Прибыль балансовая

Пб=ТПопт-СНТ, тыс.руб., где СНТ – себестоимость подукции по новому варианту,

СНТ=1533760тыс.руб.,

Пб=2139916.28 -1533760=606156,28 тыс.руб.

1.5. Налог на недвижимость:

Ннедв=СофНТ*hнедв, тыс.руб., где СофНТ - стоимость основных фондов предприятия(капитальные вложения), СофНТ=3054000тыс.руб.;

hнедв - норма налога на недвижимость, hнедв =0,01,

Ннедв=3054000*0,01=30540 тыс.руб.

1.6. Прибыль налогооблагаемая:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.