Из Журнала Налоговых Разниц можно просмотреть учтенные операции по налоговым разницам для конкретного кода расходов / дохода. Для этого необходимо нажать на кнопку Налог.Разница и выбрать Учтенные Операции.

Учтенные операции по налоговым разницам по всем кодам расхода дохода можно увидеть из пункта меню Регистры Налог.Разница. Отметив интересующую строку в открывшемся списке можно просмотреть все операции сформировавшие налоговые разницы. Для этого необходимо нажать на кнопку Регистр, выбрать Налог.Разницы Операции. В открывшейся форме можно выбрать конкретную операцию и, воспользовавшись кнопкой Навигатор, просмотреть более подробную информацию по формированию данной конкретной операции.

Для лучшего понимания механизма формирования налоговых разниц для РБП с учетом нормирования этих расходов рассмотрим порядок действий, необходимых для расчета налоговых разниц на следующем примере:

8 января 2004 года заключен договор добровольного медицинского страхования работников сроком на 1 год. Страховая премия уплачена единовременно 11.01.2004 г. в размере 6000 руб. без учета НДС. Для целей налогового учета сумма произведенных затрат будет списываться на расходы равномерно в течение срока действия договора. Кроме того, существует ограничение по списанию данных расходов. Для целей налогового учета предельный расход по добровольному медицинскому страхованию не может превышать 3% от фонда оплаты труда за отчетный период.

Теперь рассмотрим, как реализовать расчет по налоговым разницам для данного примера:

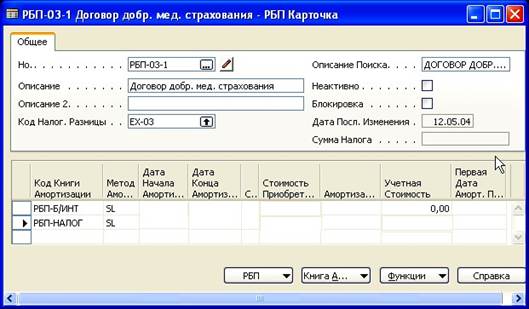

1. Создаем карточку расхода будущих периодов Пункт меню Расходы будущих периодов. Заполняем поля, как показано на рисунке. Обязательно выбираем значение для поля Код Налог.Разницы. В данном примере этот код - Договоры добровольного медицинского страхования работников.

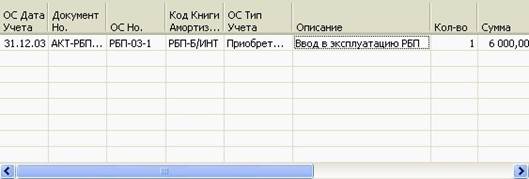

2. Создаем приобретение РБП через пункт меню Журналы Расх. Буд.

Периодов.

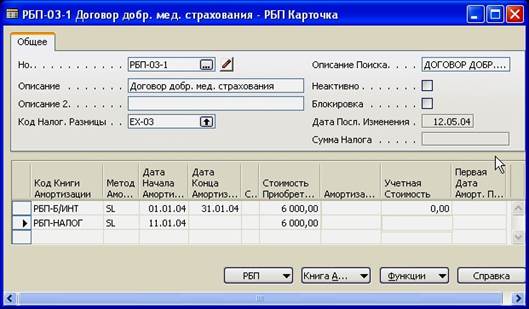

После учета журнала в карточке РБП прописываем правила списания этих расходов по бухгалтерскому и налоговому учету. Выбираем Метод Амортизации, Дату начала и дату окончания амортизации. По бухгалтерскому учету вся сумма понесенных расходов будет списана единовременно в текущем отчетном периоде. По налоговому учету сумма понесенных расходов будет списываться в течение срока действия договора. Сумма приобретения автоматически будет отображена в карточке после учета в Журнале РБП приобретения РБП. После проведения описанных манипуляций карточка РБП должна выглядеть следующим образом:

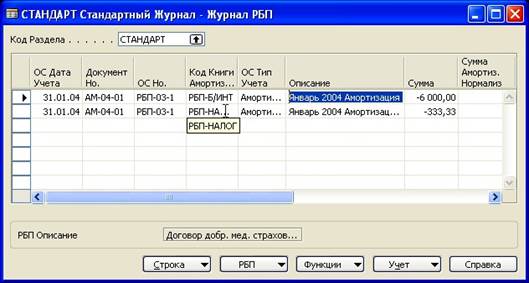

3. Запускаем Периодическое задание Расчет Амортизации РБП. В Журнале Расх. Буд. Периодов. Создаются строки с расчитанными суммами расходов, подлежащих списанию по бухгалтерскому и налоговому учету в данном отчетном периоде.

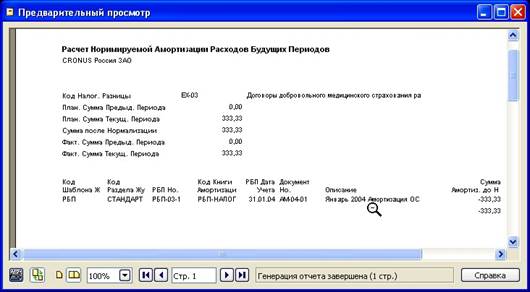

4. В первой строке журнала отражена сумма, списываемая на расходы по БУ. Во второй строке отражена сумма, расчитанного расхода по НУ. Далее эту сумму в соответствии с требованиями законодательства необходимо нормировать. Кнопка Функции (Расчет нормируемой амортизации) позволяет сделать расчет нормы списания этих расходов Отчет о расчете нормирования этих расходов можно распечатать, нажав на кнопку Печать или просмотреть при помощи кнопки Просмотр. По отчету видно, что в данном случае вся расчитанная сумма расхода находится в пределах нормы списания для целей формирования налоговой базы по налогу на прибыль.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.