ПРАКТИЧЕСКОЕ ЗАДАНИЕ

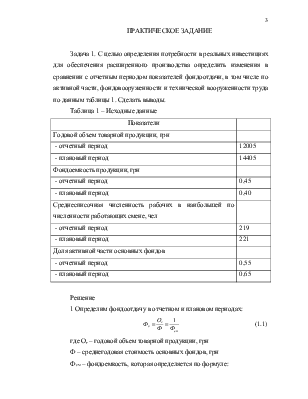

Задача 1. С целью определения потребности в реальных инвестициях для обеспечения расширенного производства определить изменения в сравнении с отчетным периодом показателей фондоотдачи, в том числе по активной части, фондовооруженности и технической вооруженности труда по данным таблицы 1. Сделать выводы.

Таблица 1 – Исходные данные

|

Показатели |

|

|

Годовой объем товарной продукции, грн |

|

|

- отчетный период |

12005 |

|

- плановый период |

14405 |

|

Фондоемкость продукции, грн |

|

|

- отчетный период |

0,45 |

|

- плановый период |

0,40 |

|

Среднесписочная численность рабочих в наибольшей по численности работающих смене, чел |

|

|

- отчетный период |

219 |

|

- плановый период |

221 |

|

Доля активной части основных фондов |

|

|

- отчетный период |

0,55 |

|

- плановый период |

0,65 |

Решение

1 Определим фондоотдачу в отчетном и плановом периодах:

(1.1)

(1.1)

где Ог – годовой объем товарной продукции, грн

Ф – среднегодовая стоимость основных фондов, грн

Фем – фондоемкость, которая определяется по формуле:

(1.2)

(1.2)

2 Определим фондовооруженность в отчетном и плановом периодах:

(1.3)

(1.3)

где Сч – среднесписочная численность рабочих, чел.

Исходя из формулы 1.2:

![]()

![]()

![]()

3 Определим техническую вооруженность труда:

(1.4)

(1.4)

где Фа – среднегодовая стоимость активной части основных фондов, грн.

![]()

4 Определим фондоотдачу активной части основных фондов:

(1.5)

(1.5)

Вывод:

- фондоотдача в плановом периоде увеличилась на 0,28. Это означает, что на 1 грн готовой продукции будет приходиться на 0,28 грн больше прибыли;

- фондовооруженность увеличится в плановом периоде на 1,4 по сравнению с отчетным. Это значит, что на 1 работника будет приходиться на 1.4 грн больше основных фондов чем в отчетном периоде;

- в плановом периоде наблюдается увеличение показателя технической вооруженности труда на 3.38. Это означает, что на одного работника в плановом периоде будет приходиться на 3.38 грн активной части основных фондов больше чем в отчетном периоде;

- фондоотдача активной части основных фондов в плановом периоде сократится на 0,19 по сравнению с отчетным периодом.

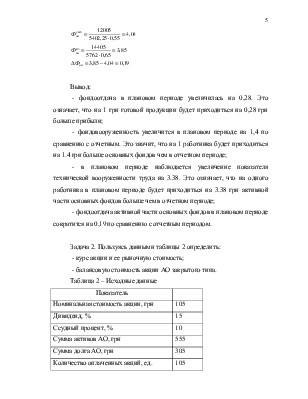

Задача 2. Пользуясь данными таблицы 2 определить:

- курс акции и ее рыночную стоимость;

- балансовую стоимость акции АО закрытого типа.

Таблица 2 – Исходные данные

|

Показатель |

|

|

Номинальная стоимость акции, грн |

105 |

|

Дивиденд, % |

15 |

|

Ссудный процент, % |

10 |

|

Сумма активов АО, грн |

555 |

|

Сумма долга АО, грн |

305 |

|

Количество оплаченных акций, ед. |

105 |

Решение

1 Определим курс акции:

(2.1)

(2.1)

где Ка – курс акции, %

Д – дивиденд, %

П – ссудный процент, %

2 Определим рыночную стоимость акции:

(2.2)

(2.2)

где Цра – рыночная цена акции, грн

Н – номинальная цена акции, грн

3 Определим балансовую стоимость акции:

(2.3)

(2.3)

где Б – балансовая стоимость акции, грн

А – чистые активы АО, грн

Коплач – количество оплаченных акций, ед.

Вывод:

- курс акции равен 150%;

- рыночная стоимость акции – 157,5 грн;

- балансовая стоимость акции – 2,38 грн.

Задача 3. Пользуясь данными таблицы 3:

- определить средний размер дивидендов по акциям АО (простым и привилегированным);

- определить размер дивидендов по простым акциям АО.

Таблица 3 – Исходные данные

|

Показатели |

|

|

Прибыль АО, предназначенный для выплаты дивидендов, грн |

2005 |

|

Общая стоимость акций, грн |

4505 |

|

в т.ч. привилегированных, грн |

505 |

|

Размер фиксированного дивиденда по привилегированным акциям (к их номинальной цене), % |

50 |

Решение

1 Определим средний размер дивидендов по акциям АО:

(3.1)

(3.1)

где Дср – средний размер дивидендов по всем акциям АО, %

П – прибыль АО, предназначенная для выплаты дивидендов за год, грн

А – общая стоимость акций (простых и привилегированных), грн

2 Определим размер дивидендов по простым акциям АО:

(3.2)

(3.2)

где Д – размер дивидендов по простым акциям АО, %

Дпр – годовая сумма дивидендов по привилегированным акциям, грн

Аст.прост – общая стоимость простых акций, грн

Вывод:

- средний размер дивидендов по акциям АО составляет 44,51%;

- размер дивидендов по простым акциям АО составляет 43,81%.

Задача 4. Предприятие рассматривает 4 инвестиционных проекта, которые требуют одинаковых начальных инвестиций. Финансирование проектов осуществляется за счет банковской ссуды из расчета 15 % годовых. Для определения внутренней нормы рентабельности проектов верхнюю границу процентной ставки принять равной 30% годовых.

1 Дать экономическую оценку каждого из проектов и выбрать наиболее выгодный. Экономическую оценку проводить по показателям: чистого приведенного дохода, сроку окупаемости, индексу доходности и внутренней нормы доходности.

Решение

Таблица 4 – Динамика денежных потоков по проектам

|

Год, показатель |

Денежные потоки, которые прогнозируются, млн.грн |

|||

|

Проект1 |

Проект2 |

Проект3 |

Проект4 |

|

|

0 |

-15 |

-15 |

-15 |

-15 |

|

1 |

10 |

10 |

10 |

15 |

|

2 |

15 |

10 |

15 |

10 |

|

3 |

15 |

15 |

15 |

10 |

|

4 |

15 |

15 |

15 |

15 |

|

5 |

10 |

15 |

10 |

15 |

|

NPV, 15% |

28,46 |

27,16 |

28,46 |

28,21 |

|

NPV, 30% |

16,33 |

14,71 |

16,33 |

16,29 |

|

PI, % |

||||

|

IRR, % |

||||

|

PP, лет |

||||

1 Метод расчета чистой настоящей стоимости проекта (NPV)

Этот показатель отображает прирост ценностей фирмы в результате реализации проекта, т.к. представляет собой разницу между суммой денежных поступлений (денежных потоков), которые возникают при реализации проектов и приводятся (дисконтируются) к их настоящей стоимости, и суммой дисконтированных стоимостей всех затрат (денежных оттоков), необходимых для осуществления этого проекта:

(4.1)

(4.1)

где CF (t) – денежный поток вконце периода t

t – соответствующий год проекта (1, 2, 3, …n)

n – срок службы проекта

i – ставка дисконта (процент)

I0 – стартовые инвестиции (сумма первых затрат)

Рассчитаем чистую настоящую стоимость 4 проектов при 15%:

Рассчитаем чистую настоящую стоимость 4 проектов при 30%:

Наибольшая чистая настоящая стоимость у проекта 1 и проекта 3 при чем как при ставке дисконта 15% так и при 30% .

2 Внутренняя норма доходности (IRR)

Внутренняя норма доходности – максимальный процент за кредит, который можно выплатить, при условии, что весь проект осуществляется только за счет этого кредита.

(4.2)

(4.2)

где i1 – ставка дисконта, при которой значение NPV положительное

i2 – ставка дисконта, при которой проект становится убыточным и NPV имеет отрицательное значение

NPV1 – значение чистой настоящей стоимости при i1

NPV2 – значение чистой настоящей стоимости при i2

Рассчитаем внутреннюю норму доходности 4-х проектов:

Внутренняя норма доходности наибольшей является у проекта 4.

3 Рентабельность инвестиций (PI)

Рентабельность инвестиций (PI) – это показатель, который отображает меру

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.