Министерство экономического развития и торговли

Российской Федерации

Красноярский государственный торгово-экономический институт

Организация учета и распределение на себестоимость

продукции основных одноэлементных затрат на производство

Организация учета и распределение на себестоимость продукции основных одноэлементных затрат на производство: Методическое пособие /Н.А. ; КГТЭИ; Кафедра «Бухгалтерский учет». – Красноярск, 2001. – 36 с.

© Красноярский государственный торгово-экономический институт, 2001

Содержание.

стр.

1. Затраты и их классификация..........................................4

2. Организация учета затрат на производство .................11

3. Учет и распределение материальных затрат на

себестоимость продукции................................……….22

4. Учет и распределение на себестоимость продукции

трудовых затрат на производство................................31

Литература.............................................................................38

1. ЗАТРАТЫ И ИХ КЛАССИФИКАЦИЯ

Вся система бухгалтерского учета организаций делится на два вида учета, на две сферы учетной деятельности: финансовый и управленческий учеты.

Управленческий учет представляет собой стройную, опирающуюся на технологические и организационные особенности предприятия, предельно детализированную (в рамках принципа целесообразности), многоуровневую, взаимосвязанную систему производственного учета, позволяющую исчислять себестоимость продукции и общий объем произведенных затрат за определенный отчетный период.

Бухгалтерский учет, как вид практической деятельности, представляет собой информационную технологию, а бухгалтерский учет, как наука, предназначен для разработки вариантов учетной технологии.

Технология производства продукции представляет собой последовательную цепочку материальных превращений предметов труда в продукты труда, а учетная технология – это целенаправленное движение потоков экономической информации. Это – абстрактное движение капитала. Хозяйственные операции представляют собой форму его движения фиксирование такого умозрительного движения производится при помощи специальных методов бухгалтерского учета: оценка и калькуляция, документация и инвентаризация, бухгалтерские счета и двойная запись и т.д.

Таким образом учетная технология – это определенная последовательность группировок экономической информации и специальных расчетов, посредствам которых преобразуются информационные потоки с целью формирования необходимых показателей характеризующих деятельность организации.

Следовательно система управленческого учета представляет собой учетную технологию получения различных показателей производственной деятельности фирмы.

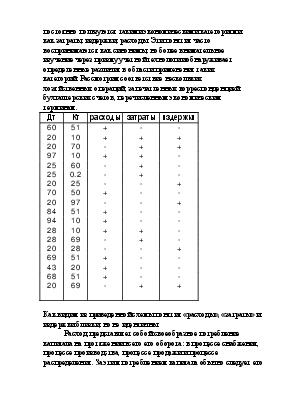

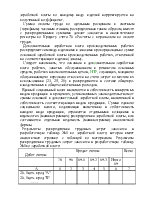

При этом менеджеры управленческого учета постоянно пользуются такими экономическими категориями как затраты, издержки, расходы. Эти понятия часто воспринимаются как синонимы, но более внимательное изучение через призму учетной технологии обнаруживает определенные различия в области применения таких категорий. Рассмотрим соответствие нескольких хозяйственных операций, запечатленных корреспонденцией бухгалтерских счетов, перечисленным экономическим терминам.

|

Дт |

Кт |

расходы |

затраты |

издержки |

|

60 |

51 |

+ |

- |

- |

|

20 |

10 |

+ |

+ |

+ |

|

20 |

70 |

- |

+ |

+ |

|

97 |

10 |

+ |

+ |

- |

|

25 |

60 |

- |

+ |

- |

|

25 |

0.2 |

- |

+ |

- |

|

20 |

25 |

- |

- |

+ |

|

70 |

50 |

+ |

- |

- |

|

20 |

97 |

- |

- |

+ |

|

84 |

51 |

+ |

- |

- |

|

94 |

10 |

+ |

- |

- |

|

28 |

10 |

+ |

+ |

- |

|

28 |

69 |

- |

+ |

- |

|

20 |

28 |

- |

- |

+ |

|

69 |

51 |

+ |

- |

- |

|

43 |

20 |

+ |

- |

- |

|

68 |

51 |

+ |

- |

- |

|

20 |

69 |

- |

+ |

+ |

Как видим из приведенной схемы понятия «расходы», «затраты» и издержки близки, но не идентичны.

Расход представляет собой своеобразное потребление капитала на протяжении всего его оборота: в процессе снабжения, процессе производства, процессе продажи и процессе распределения. За этим потреблением капитала обычно следует его восстановление:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.