8 ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРОЕКТА

Исходные данные:

1 Программа выпуска – 2450 штук

2 Тип производства –среднесерийное производство

3 Количество смен в сутки - 2

4 Деталь представитель: Корпус подшипника КЗК-10-0290201

5 Период выполнения 2010 год

6 Процент потерь рабочего времени по уважительным причинам:

- для оборудования – 4%;

- для работников предприятия – 20 %.

7 Ставка 1 разряда на текущий момент времени по данным предприятия

– 1858 руб/час - для основных рабочих;

- 1689 руб/час – для остальных категорий работников

8 Процент премии на предприятии – 20 %.

9 Масса заготовки,![]() , кг:

, кг:

-масса заготовки базового варианта – 1,9 кг

-масса заготовки проектируемого варианта – 1,9 кг

10 Масса детали, кг – 1,7 кг

11 Перечень основных материалов и их стоимость:КЧ35-ф-10 -4371 руб/кг

12 Цена отходов на материалы. Цотх = 437 руб/кг

13 Цена 1 м² производственной площади – 168561 руб/м2

14 Цена 1квт/ч -375.507 руб

15 Общехозяйственные расходы - 360 %

16 Общепроизводственные расходы - 450 %

17 Дополнительная оплата труда - 12 %

18 Внепроизводственные расходы – 1,5 %

19 Процент выполнения норм - 110 %

20 Плановые накопления - 15 %

21 Транспортно-заготовительные расходы - 10 %

8.1 Определение средств на оплату труда

Заработная плата – часть национального дохода, получаемая работником в соответствии с количеством и качеством труда.

В состав фонда оплаты труда включается основная и дополнительная зарплата. К основной зарплате относится оплата труда за выполненные работы. Она включает сдельную зарплату, тарифный фонд, премии.

К дополнительной зарплате относятся:

- доплаты в ночное время;

- бригадирство;

- доплаты подросткам и кормящим матерям;

- оплата очередных и дополнительных отпусков;

- выполнение государственных обязанностей;

- оплата за обучение учеников.

В фонд оплаты труда не включаются доплаты за отклонения от нормальных условий труда, простои, брак и т.д. Фонд оплаты труда определяется по формуле:

![]() руб, (8.1)

руб, (8.1)

где ![]() – фонд оплаты

труда, руб;

– фонд оплаты

труда, руб;

![]() – основная зарплата,

руб;

– основная зарплата,

руб;

![]() – дополнительная

зарплата, руб.

– дополнительная

зарплата, руб.

![]() руб, (8.2)

руб, (8.2)

где ![]() – часовая тарифная ставка i-го

разряда, руб./час;

– часовая тарифная ставка i-го

разряда, руб./час;

![]() – суммарное

штучное время на единицу продукции, мин;

– суммарное

штучное время на единицу продукции, мин;

(Применяется, если средний разряд целое число 2,3,4 и т.д.)

N – годовая программа, шт;

![]() – процент

премии, выплачиваемый на предприятии

– процент

премии, выплачиваемый на предприятии

![]() ,руб, (8.3)

,руб, (8.3)

Зарплата дополнительная определяется в процентах от зарплаты основной. Процент доплат берется по данным базового предприятия.

Часовая тарифная ставка показывает, сколько стоит час работы:

![]() руб/час, (8.4)

руб/час, (8.4)

где Сч1– часовая тарифная ставка 1-го разряда на данный момент;

![]() – коэффициент

i– го разряда;

– коэффициент

i– го разряда;

![]() – коэффициент

условий труда;

– коэффициент

условий труда;

![]() =1, нормальные

условия;

=1, нормальные

условия;

![]() = 1.2, вредные

условия труда;

= 1.2, вредные

условия труда;

![]() = 1.24,

особо-вредные условия;

= 1.24,

особо-вредные условия;

![]() – коэффициент

вида деятельности;

– коэффициент

вида деятельности;

![]() = 1,

повременщики ;

= 1,

повременщики ;

![]() = 1.1,

сдельщики;

= 1.1,

сдельщики;

Дополнительная оплата труда составляет 12 % от основной.

Среднемесячная зарплата основных производственных рабочих определяется по формуле:

руб./мес, (8.5)

руб./мес, (8.5)

где ![]() – количество

месяцев в отчетном периоде;

– количество

месяцев в отчетном периоде;

![]() – количество

основных рабочих, чел.

– количество

основных рабочих, чел.

Для рабочих–повременщиков (вспомогательных рабочих) ФОТ определяется по формуле:

![]()

![]() (8.6)

(8.6)

(8.7)

![]()

(8.8)

Среднемесячная зарплата вспомогательных рабочих определяется по формуле:

![]() , (8.9)

, (8.9)

где ![]() – количество

вспомогательных рабочих, чел.

– количество

вспомогательных рабочих, чел.

Таблица 8.1 – Сводная таблица работающих на участке

|

Категория работников |

Разряд |

Метод определения |

численность |

|

|

расчетная |

проектная |

|||

|

Базовый вариант |

||||

|

Осн рабочие |

4 |

Смотри выше |

0.396 |

6 |

|

Всп рабочие |

5 |

Чвсп=20%Чосн=0,2х6 |

1.2 |

2 |

|

Всего рабочих |

Чраб=Чосн+Чвсп=6+2 |

8 |

8 |

|

|

Руководители |

12 |

Чрук=(Чосн+Чвсп)/Нуп=8/4= |

2 |

2 |

|

Специалисты |

10 |

Чсп=7%(Чосн+Чвсп)=0,07х8 |

0.56 |

1 |

|

Технические исполнители |

7 |

Чтн=4%(Чосн+Чвсп)=0,04х8 |

0.16 |

1 |

|

МОП |

2 |

Чмоп= |

2.28 |

2 |

|

Итого |

14 |

|||

|

Проектный вариант |

||||

|

Осн рабочие |

5 |

Смотри выше |

0.114 |

2 |

|

Всп рабочие |

5 |

Чвсп=20%Чосн=0,2х1 |

0.2 |

2 |

|

Всего рабочих |

Чраб=Чосн+Чвсп=0.114+0.2 |

0.214 |

4 |

|

|

Руководители |

12 |

Чрук=(Чосн+Чвсп)/Чупр=3/4= |

0.75 |

2 |

|

Специалисты |

10 |

Чсп=7%(Чосн+Чвсп)=0,07х2 |

0.14 |

1 |

|

Технические исполнители |

7 |

Чтн=4%(Чосн+Чвсп)=0,04х2 |

0.08 |

1 |

|

МОП |

2 |

Чмоп= |

2.11 |

2 |

|

Итого |

10 |

|||

Трудоемкость одного рабочего за год

(8.10)

Выработка одного рабочего

(8.11)

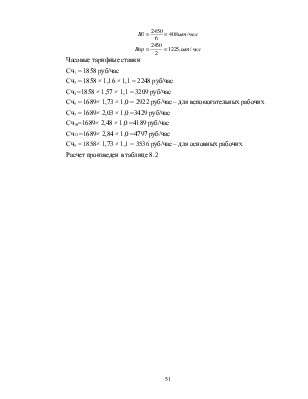

Часовые тарифные ставки

Сч1 = 1858 руб/час

Сч2 = 1858 × 1,16 × 1,1 = 2248 руб/час

Сч4 =1858 × 1,57 × 1,1 = 3209 руб/час

Сч5 = 1689× 1,73 × 1,0 = 2922 руб/час – для вспомогательных рабочих

Сч7 = 1689× 2,03 × 1,0 =3429 руб/час

Сч10=1689× 2,48 × 1,0 =4189 руб/час

Сч12 =1689× 2,84 × 1,0 =4797 руб/час

Сч5 = 1858× 1,73 × 1,1 = 3536 руб/час – для основных рабочих

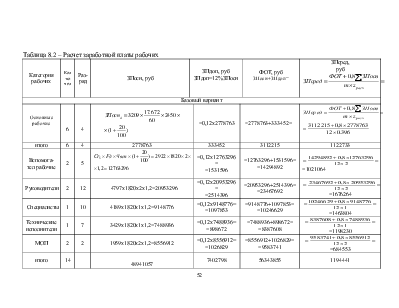

Расчет произведен в таблице 8.2

Таблица 8.2 – Расчет заработной платы рабочих

|

Категория рабочих |

Кол-во чел |

Раз-ряд |

ЗПосн, руб |

ЗПдоп, руб ЗПдоп=12%ЗПосн |

ФОТ, руб ЗПосн+ЗПдоп= |

ЗПсред, руб |

||

|

Базовый вариант |

||||||||

|

Основные рабочие |

6 |

4 |

|

=0,12х2778763 |

=2778763+333452= |

|

||

|

итого |

6 |

4 |

2778763 |

333452 |

3112215 |

1122733 |

||

|

Вспомога-тел рабочие |

2 |

5 |

|

=0,12х12763296= =1531596 |

=12763296+1531596= =14294892 |

|

||

|

Руководители |

2 |

12 |

|

=0,12х20953296= =2514396 |

=20953296+2514396= =23467692 |

|

||

|

Специалисты |

1 |

10 |

4189х1820х1х1,2=9148776 |

=0,12х9148776= =1097853 |

=9148776+1097853= =10246629 |

=1463804 |

||

|

Технические исполнители |

1 |

7 |

3429х1820х1х1,2=7488936 |

=0,12х7488936= =898672 |

=7488936+898672= =8387608 |

=1198230 |

||

|

МОП |

2 |

2 |

1959х1820х2х1,2=8556912 |

=0,12х8556912= =1026829 |

=8556912+1026829= =9583741 |

=684553 |

||

|

итого |

14 |

48941057 |

7402798 |

56343855 |

1194441 |

|||

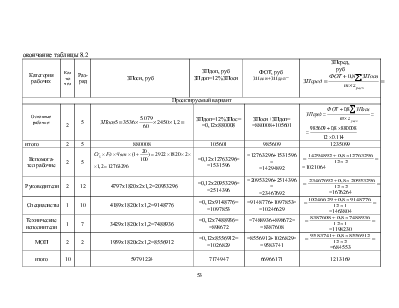

окончание таблицы 8.2

|

Категория рабочих |

Кол-во чел |

Раз-ряд |

ЗПосн, руб |

ЗПдоп, руб ЗПдоп=12%ЗПосн |

ФОТ, руб ЗПосн+ЗПдоп= |

ЗПсред, руб |

||

|

Проектируемый вариант |

||||||||

|

Основные рабочие: |

2 |

5 |

|

ЗПдоп=12%ЗПос= =0,12х880008 |

ЗПосн+ЗПдоп= =880008+105601 |

|

||

|

итого |

2 |

5 |

880008 |

105601 |

985609 |

1235099 |

||

|

Вспомога-тел рабочие |

2 |

5 |

|

=0,12х12763296= =1531596 |

=12763296+1531596= =14294892 |

|

||

|

Руководители |

2 |

12 |

|

=0,12х20953296= =2514396 |

=20953296+2514396= =23467692 |

|

||

|

Специалисты |

1 |

10 |

4189х1820х1х1,2=9148776 |

=0,12х9148776= =1097853 |

=9148776+1097853= =10246629 |

=1463804 |

||

|

Технические исполнители |

1 |

7 |

3429х1820х1х1,2=7488936 |

=0,12х7488936= =898672 |

=7488936+898672= =8387608 |

=1198230 |

||

|

МОП |

2 |

2 |

1959х1820х2х1,2=8556912 |

=0,12х8556912= =1026829 |

=8556912+1026829= =9583741 |

=684553 |

||

|

итого |

10 |

59791224 |

7174947 |

66966171 |

1213169 |

|||

8. 2 Определение капитальных затрат

В состав капитальных вложений включаются единовременные затраты на формирование основных фондов. В общем случае величина капитальных вложений включает следующие составляющие:

-капитальные вложения в здания;

-капитальные вложения в рабочие машины;

-капитальные вложения в транспортные средства;

-капитальные вложения в инструмент и универсальную оснастку;

-капитальные вложения в производственный инвентарь;

-сопутствующие капитальные вложения.

Квн=Фзд+Фсб+Фтр+Финв+Фин+Фсоп, (8.12)

К сопутствующим капитальным вложениям относятся также затраты, которые вызываются вследствие приобретения конкретных видов оборудования.

Основные фонды(ОФ) – средства труда, многократно участвующие в процессе производства, переносят свою стоимость по себестоимости готовых изделий в виде амортизационных отчислений, изнашиваются и воспроизводятся через ряд производственных циклов. К основным фондам относятся:

-здания;

-сооружения;

-силовые машины и оборудование;

-передаточные устройства;

-рабочие машины и оборудование;

-транспорт;

-режущий и мерительный инструмент.

Виды стоимости оценки ОФ:

-первоначальная стоимость;

-оценка по восстановительной стоимости;

-оценка по остаточной стоимости;

-среднегодовая стоимость.

Процесс перенесения по части стоимости ОФ на себестоимость готовой продукции, называется амортизацией.

В машиностроении амортизационные отчисления производят по нормам амортизации. Норма амортизации устанавливается государством в зависимости от срока службы.

Годовые амортизационные отчисления определяются по формуле:

(8.13)

(8.13)

где ОФ – стоимость оборудования первоначальная, руб;

Na – норма амортизации, %.

Стоимость здания (Фзд) определяется по формуле:

Фзд=(Sn+Sв)хЦзд, руб, (8.14)

где Sn – производственная площадь участка, м2

Sв – площадь вспомогательных, конторских и бытовых помещений(берется в размере 50-60% от производственной площади), м2

Цзд – стоимость 1м2 производственной площади, руб/м2

Производственная площадь определяется по формуле:

(8.15)

(8.15)

где Si – площадь станка на i-й операции;

Cnp – количество станков на i-й операции.

Первоначальная стоимость технологического оборудования определяется по формуле:

(8.16)

(8.16)

где Чоб – первоначальная стоимость единицы оборудования, руб;

Cnp – количество станков на i-й операции;

m – число операций технологического процесса;

Кф,Км,Ктр – соответствующие коэффициенты, учитывающие затраты на устройство фундамента, монтаж и транспортировку оборудования;

Кф=0,02-0,08;

Км=0,04-0,06;

Ктр=0,05.

Расчет стоимости транспортных средств, целого инструмента, производственного и хозяйственного инвентаря, сопутствующих капитальных вложений производится укрупненным методом в процентном соотношении от стоимости технологического оборудования и здания в соответствии 10%,3%,2%,10% или по заводским данным.

Расчет капитальных вложений производится в таблице 8.3

Таблица 8. 3 – Расчет капитальных вложений

|

Наименование |

Капитальные вложения |

Амортизацианные отчисления |

|||

|

Алгоритм расчета |

Сумма, млн руб |

Норма аморт, % |

Алгоритм расчета |

Сумма, млн руб |

|

|

Базовый вариант |

|||||

|

1.Здания 2.Рабочие машины 3.Транспортные средства 4.Инструмент 5.Инвентарь 6.Сопутствующие капитальные вложения |

|

13,746 472,043 48,579 14,574 9,716 48,579 |

2.8 11.6 20 16 11 11 |

|

0,385 54,757 9,716 0,161 1,069 5,344 |

|

итого |

607,237 |

71,432 |

|||

|

Проектный вариант |

|||||

|

1.Здания 2.Рабочие машины 3.Транспортные средства 4.Инструмент 5.Инвентарь 6.Сопутствующие капитальные вложения |

Финс=3%х4314,964 Финв=2%х4314,964 Фсоп=10%х4314,964 |

5,764 4309,2 431,496 129,450 86,299 431,496 |

2.8 11.6 20 16 11 11 |

|

0,161 499,867 86,299 20,712 9,493 47,465 |

|

итого |

5393,705 |

663,997 |

|||

Вывод: в связи с вводом нового, дорогостоящего оборудования

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.