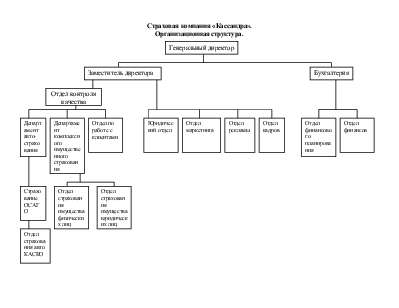

Страховая компания «».

Организационная структура.

|

Организационные звенья |

ЦИ |

ЦП |

ЦМД |

ЦД |

ЦЗ |

Наименование ЦФО |

Персональная ответственность за ЦФО |

|

Генеральный директор |

+ |

Администрация |

Генеральный директор |

||||

|

Заместитель директора |

+ |

||||||

|

Бухгалтерия |

+ |

Финансы |

Главный бухгалтер |

||||

|

Отдел финансового планирования |

+ |

||||||

|

Отдел финансов |

+ |

||||||

|

Отдел контроля качества |

+ |

Контроль качества |

Руководитель отдела контроля качества |

||||

|

Департамент авто страхования |

+ |

Авто страхование |

Руководитель департамента авто страхования |

||||

|

Департамент имущественного страхования |

+ |

Имущественное страхование |

Руководитель департамента имущественного страхования |

||||

|

Отдел по работе с клиентами |

+ |

Работа с клиентами |

Руководитель отдела по работе с клиентами |

||||

|

Отдел маркетинга |

+ |

Реклама |

Руководитель отдела маркетинга |

||||

|

Отдел рекламы |

+ |

||||||

|

Отдел кадров |

+ |

Работа с персоналом |

Главный экономист по кадрам |

||||

|

Юридический отдел |

+ |

Юридический отдел |

Главный юрист |

1. Центр инвестиций (страховая компания)

1.1. Центр прибыли (страховая компания)

1.1.1. Центр маржинального дохода (ЦФО «Контроль качества»)

1.1.1.1. ЦМД (ЦФО Авто страхование) (Бизнес 1)

1.1.1.1.1. ЦД (страхование ОСАГО)

1.1.1.1.2. ЦЗ (страхование ОСАГО)

1.1.1.1.1. ЦД (страхование КАСКО)

1.1.1.1.2. ЦЗ (страхование КАСКО)

1.1.1.2. ЦМД (ЦФО Имущественное страхование) (Бизнес 2)

1.1.1.2.1. ЦД (страхование имущества физических лиц)

1.1.1.2.2. ЦЗ (страхование имущества физических лиц)

1.1.1.2.1. ЦД (страхование имущества юридических лиц)

1.1.1.2.2. ЦЗ (страхование имущества юридических лиц)

1.1.1.3. ЦЗ (страховая компания)

1.1.1.3.1. ЦЗ (реклама)

1.1.1.3.2. ЦЗ (работа с персоналом)

1.1.1.3.3. ЦЗ (работа с клиентами)

1.1.1.3.4. ЦЗ (администрация)

1.1.1.3.5. ЦЗ (юридический отдел)

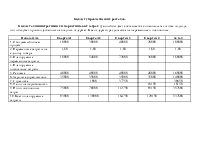

Операционные бюджеты.

Бюджет продаж.

|

Продукты |

Всего за год |

Месяцы |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

|

Всего |

496160 |

41147 |

40370 |

41772 |

40900 |

41552 |

41950 |

41368 |

40750 |

40100 |

41200 |

39829 |

45122 |

|

Страхование юридических лиц: |

154080 |

12840 |

12440 |

12990 |

12500 |

13100 |

13000 |

12960 |

12500 |

12800 |

13000 |

12440 |

13510 |

|

- имущество предприятий |

60000 |

4800 |

5100 |

4750 |

5000 |

5250 |

4700 |

5200 |

5150 |

4850 |

5000 |

4800 |

5400 |

|

- профессиональная ответственность |

35760 |

2980 |

3000 |

2900 |

2850 |

3150 |

3100 |

2900 |

3200 |

2850 |

3250 |

3000 |

2480 |

|

- финансовые риски |

42720 |

3560 |

3500 |

3700 |

3400 |

3300 |

4000 |

3800 |

3900 |

3500 |

3400 |

3300 |

3360 |

|

- страхование грузов |

15600 |

1300 |

1350 |

1200 |

1450 |

1250 |

1550 |

1600 |

1300 |

1100 |

1200 |

1300 |

1000 |

|

Страхование физических лиц |

188000 |

15667 |

14980 |

16232 |

15700 |

15502 |

15600 |

14908 |

14700 |

15000 |

15350 |

14989 |

19372 |

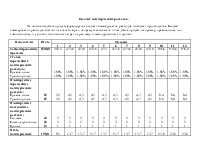

Бюджет накладных расходов.

Бюджет производственных накладных затрат составляется с использованием агрегированных финансовых показателей. Все накладные затраты предварительно делятся на переменные и постоянные, и планирование переменных накладных затрат осуществляется в соответствии с плановым значением соответствующего базового показателя.

|

Показатель |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

За год |

|

1. Затраты труда основного персонала, час. |

11200 |

25600 |

28800 |

15200 |

80800 |

|

2. Норматив переменных накладных затрат |

2,00 |

2,00 |

2,00 |

2,00 |

2,00 |

|

3. Переменные накладные затраты |

22400 |

51200 |

57600 |

30400 |

161600 |

|

4. Постоянные накладные затраты |

60600 |

60600 |

60600 |

60600 |

242400 |

|

5. Итого накладных затрат |

83000 |

111800 |

118200 |

91000 |

404000 |

|

6. Амортизация |

15000 |

15000 |

15000 |

15000 |

60000 |

|

7. Оплата накладных затрат |

68000 |

96800 |

103200 |

76000 |

344000 |

Бюджет управленческих расходов.

Бюджет административных и маркетинговых затрат. Данный бюджет составляется с помощью такого же подхода, что и бюджет производственных накладных издержек. Все издержки разделяются на переменные и постоянные.

|

Показатель |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

За год |

|

1. Ожидаемый объем продаж |

10000 |

30000 |

40000 |

20000 |

100000 |

|

2. Переменные затраты на единицу товара |

1,80 |

1,80 |

1,80 |

1,80 |

1,80 |

|

3. Планируемые переменные затраты |

18000 |

54000 |

72000 |

36000 |

180000 |

|

4. Планируемые постоянные затраты |

|||||

|

5. Реклама |

40000 |

40000 |

40000 |

40000 |

160000 |

|

6. Зарплата управляющих |

35000 |

35000 |

35000 |

35000 |

140000 |

|

7. Страховка |

- |

1900 |

37750 |

- |

39650 |

|

8. Налог на недвижимость |

- |

- |

- |

18150 |

18150 |

|

9. Итого постоянных затрат |

75000 |

76900 |

112750 |

93150 |

357800 |

|

10. Всего планируемые затраты |

93000 |

130900 |

184750 |

129150 |

537800 |

Бюджет коммерческих расходов.

На основе бюджета продаж формируется бюджет коммерческих расходов и бюджет производства. Бюджет коммерческих расходов состоит из статей затрат, напрямую зависящих от бюджета продаж, например, премиальные или комиссионные, и условно-постоянных затрат на рекламу, командировочных и прочих.

|

Показатели |

Итого |

Месяцы |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

|

Запланированные продажи |

6500,0 |

216,5 |

433,6 |

433,6 |

433,6 |

433, |

433,6 |

433,6 |

433,6 |

433,6 |

938,6 |

938,6 |

938,0 |

|

Ставка переменных коммерческих расходов: Премиальные Транспортные |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

1,00% 1,00% |

|

|

Планируемые переменные коммерческие расходы: Премиальные Транспортные |

65 65 |

2,2 2,2 |

4,3 4,3 |

4,3 4,3 |

4,3 4,3 |

4,3 4,3 |

4,3 4,3 |

4,3 4,3 |

4,3 4,3 |

4,3 4,3 |

9,4 9,4 |

9,4 9,4 |

9,4 9,4 |

|

Планируемые постоянные коммерческие расходы: Реклама Командировочные Прочие |

24 24 12 |

2 2 1 |

2 2 1 |

2 2 1 |

2 2 1 |

2 2 1 |

2 2 1 |

2 2 1 |

2 2 1 |

2 2 1 |

2 2 1 |

2 2 1 |

2 2 1 |

|

Итого коммерческих расходов |

190,0 |

9,3 |

13,7 |

13,7 |

13,7 |

13,7 |

13,7 |

13,7 |

13,7 |

13,7 |

23,8 |

23,8 |

23,8 |

Примечание.

Предполагаем, что

оплата коммерческих расходов происходит в том же месяце, что и сами расходы. В

случае с предоплатами или расходами будущих периодов, план движения денежных

средств должен быть откорректирован.

Вспомогательные бюджеты.

Кредитный план.

Как видим, первоначально в прогнозе движение денежных средств в конце второго месяца каждого квартала получается большой дефицит денежных средств. В первых двух кварталах достаточно получить краткосрочные кредиты на три месяца. А во втором полугодии дефицит денежных средств становится серьезной проблемой из-за сезонного увеличения продаж, и время кредита придется увеличить до полугода. Для исправления ситуации планируем получение кредитных ресурсов, которое отобразим во вспомогательном бюджете – кредитном плане.

Кредитный план сгладит недостаток денежных средств во втором и третьем месяцах каждого квартала и, особенно в четвертом квартале. Стоимость кредита рассчитана из расчета 2% в месяц без учета сложных процентов и указывается отдельной строкой в бюджет доходов и расходов.

|

Показатели |

Итого |

Месяцы |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

|

Приходы денежных средств: Получение кредита 1 Получение кредита 2 Итого Приходов |

1100,0 400,0 1500,0 |

500,0 500,0 |

0,0 |

0,0 |

400,0 400,0 |

0,0 |

0,0 |

600,0 600,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Стоимость кредита |

10,0 |

10,0 |

10,0 |

8,0 |

8,0 |

8,0 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

|

|

Уход денежных средств: Возврат кредита 1 Возврат кредита 2 Итого уходов денежных средств |

530,0 1096,0 1626,0 |

0,0 |

0,0 |

530,0 530,0 |

0,0 |

0,0 |

424,0 424,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

672,0 672,0 |

Примечание.

Стоимость кредита в модели считаем равной нулю. В реальности кредитный план влияет как на бюджет движения денежных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.