Кафедра информационных систем в экономике

О Т Ч Ё Т

по учебной практике

Выполнили: студенты гр. 321

Подписи:_______________

Проверил: А.И.Сумкин

Подпись: _________________________

Санкт-Петербург

2005

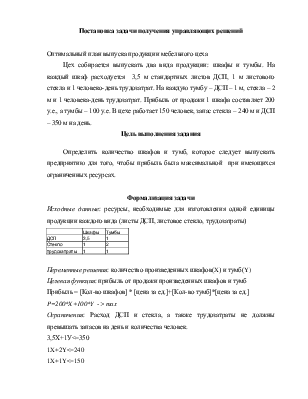

Постановка задачи получения управляющих решений

Определить количество шкафов и тумб, которое следует выпускать предприятию для того, чтобы прибыль была максимальной при имеющихся ограниченных ресурсах.

Исходные данные: ресурсы, необходимые для изготовления одной единицы продукции каждого вида (листы ДСП, листовое стекло, трудозатраты)

|

Шкафы |

Тумбы |

|

|

ДСП |

3,5 |

1 |

|

Стекло |

1 |

2 |

|

трудозатраты |

1 |

1 |

Переменные решения: количество произведенных шкафов(X) и тумб(Y)

Целевая функция: прибыль от продажи произведенных шкафов и тумб

Прибыль = [Кол-во шкафов] * [цена за ед.]+[Кол-во тумб]*[цена за ед.]

P=200*X+100*Y -> max

Ограничения: Расход ДСП и стекла, а также трудозатраты не должны превышать запасов на день и количества человек.

3,5Х+1У<=350

1X+2Y<=240

1X+1Y<=150

Способ решения и дальнейшее его использование

Данную задачу можно решать двумя способами: методом целочисленного программирования методом линейного программирования. Положительная черта первого способа заключается в получении целочисленной оптимальной программы выпуска изделий, обеспечивающей максимальную прибыль при постоянных заданных количествах ресурсов. Преимущество второго способа состоит в дополнительных возможностях для анализа изменения величины прибыли. Предоставляется возможность проанализировать качественные и количественные изменения ресурсов, а также оценить целесообразности таких изменений. Преимущество линейного программирования в том, что при его использовании для дополнительного анализа можно использовать отчет по устойчивости.

Исходя из содержания поставленной задачи возникает необходимость получения результата в виде целых чисел,

В этом случае имеются два пути: округление результата, полученного способом линейного программирования или решение задачи с целочисленными значениями переменных (целочисленным программированием).

Переход к целочисленному программированию сводится к вводу для переменных решения дополнительного ограничения со значением “цел.”.

Следует иметь в виду, что добавление этого ограничения исключает использование эффективных методов решения задач линейного программирования. Результаты решения задач при использовании целочисленных переменных более сложны для анализа, а алгоритмы менее универсальны и эффективны. Это значит, что вероятность нахождения экстремума целевой функции снижается.

Используется надстройка Excel “Поиск решения” как основное программное средство для выполнения задания.

В результате решения задачи способом линейного программирования получены следующие результаты

Оптимальное количество производства шкафов = 80

Оптимальное количество производства тумб = 70

При этом выполнены все ограничения, и максимальная прибыль 23000 руб

Фактический расход ресурсов

|

ДСП |

350 |

|

Стекло |

220 |

|

трудозатраты |

150 |

Трудовые ресурсы и ДСП используются полностью.

Получен следующий отчет по устойчивости

|

Microsoft Excel 9.0 Отчет по устойчивости |

|

|

Рабочий лист: [Лист Microsoft Excel.xls]Лист1 |

|

|

Отчет создан: 08.06.2005 13:57:42 |

|

|

Изменяемые ячейки |

||||||||

|

Результ. |

Нормир. |

Целевой |

Допустимое |

Допустимое |

||||

|

Ячейка |

Имя |

значение |

стоимость |

Коэффициент |

Увеличение |

Уменьшение |

||

|

$B$12 |

Изделия Шкаф |

80 |

0 |

200 |

150 |

100 |

||

|

$C$12 |

Изделия Тумба |

70 |

0 |

100 |

100 |

42,85714286 |

||

|

Ограничения |

||||||

|

Результ. |

Теневая |

Ограничение |

Допустимое |

Допустимое |

||

|

Ячейка |

Имя |

значение |

Цена |

Правая часть |

Увеличение |

Уменьшение |

|

$F$12 |

ДСП |

350 |

40 |

350 |

175 |

50 |

|

$F$13 |

Стекло |

220 |

0 |

240 |

1E+30 |

20 |

|

$F$14 |

Труд |

150 |

60 |

150 |

8,333333333 |

50 |

Существует определённый интервал устойчивости, в котором изменение целевых коэффициентов не приводит к изменению оптимального решения, т.е. полученных оптимальных соотношений переменных.

В таблице “Изменяемые ячейки” отчёта по устойчивости допустимые пределы для каждого целевого коэффициента даются в соответствующих графах “Допустимое увеличение” и “Допустимое уменьшение”.

Следует иметь в виду, что пределы устойчивости для изменения любого целевого коэффициента определены при условии неизменного значения всех остальных.

В результате решения задачи способом целочисленного программирования получены те же результаты:

Оптимальное количество производства шкафов = 80

Оптимальное количество производства тумб = 70

При этом выполнены все ограничения, и максимальная прибыль 23000 руб

Анализ результатов

При обоих способах решения результаты получились одинаковые.

В отчете по устойчивости указаны интервалы устойчивости, т.е. те пределы изменения целевого коэффициента, при котором оптимальные соотношения будут сохраняться. Для шкафов это +150 у.е (75% повышение) и –100 у.е. (50% понижение). Для тумб: +100 у.е. (100% повышение) и – 42,9 у.е (42,9% понижение)

Для оценки влияния на устойчивость решения изменения запасов ресурсов используется понятие “теневая цена”. Можно говорить, что теневая цена ресурса показывает, на сколько увеличиться прибыль от производства при увеличении данного ресурса на единицу.

|

Теневая |

|

|

Имя ресурса |

Цена |

|

ДСП |

40 |

|

Стекло |

0 |

|

Труд |

60 |

Допустимые, при сохранении устойчивости решения, пределы изменения запаса ресурса и их теневые цены приводятся в таблице “Ограничения” отчёта по устойчивости. При соблюдении этих пределов изменений запасов ресурсов соотношение оптимальности сохраняется.

Для ДСП допустимые пределы изменения +175 м (50%), -50 м (14%)

Для стекла – +1Е+30, - 20 (8%)

Для трудозатрат – +8,3 чел-дни (5,5%), - 50 чел-дни (33%)

Следует иметь в виду, что допустимые пределы по каждому ресурсу определены в предположении неизменности запасов других ресурсов.

Для получения максимальной прибыли предприятию рекомендуется выпускать 80 шкафов и 70 тумб в день, таким образом, все ограничения на имеющиеся ресурсы выполняются, а прибыль будет составлять 23000 у.е

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.