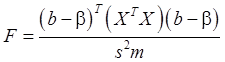

формулу (59) можно привести к виду:

(64)

(64)

В условиях нашего примера:

![]() .

.

Следовательно,

нулевая гипотеза: ![]() отвергается

отвергается

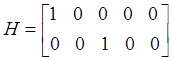

Рассмотрим случай, когда нулевая гипотеза имеет вид:

![]() ,

, ![]() , (65)

, (65)

где

![]() – некоторое

подмножество значений множества

– некоторое

подмножество значений множества ![]() индекса

коэффициентов

индекса

коэффициентов ![]() .

.

В

этом случае матрица ![]() будет

состоять из строк, в которых j-я компонента равна

1, а остальные – нули. Вектор

будет

состоять из строк, в которых j-я компонента равна

1, а остальные – нули. Вектор ![]() состоит

из нулей.

состоит

из нулей.

Например, в случае модели:

![]() (66)

(66)

и нулевой гипотезы:

![]() (67)

(67)

матрица

![]() и вектор

и вектор ![]() равны:

равны:

,

,

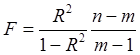

В рассматриваемом нами случае F-статистику (59) можно найти также следующим способом.

Наряду с исходной «длинной» моделью:

(68)

(68)

рассмотрим «короткую» модель:

![]() (69)

(69)

Например, в случае «длинной» модели (66) и нулевой гипотезы (67) «короткая» модель (69) имеет вид:

![]() (70)

(70)

Обозначим

через ![]() и

и ![]() остаточную сумму

квадратов и коэффициент детерминации для «длинной» регрессии, а через

остаточную сумму

квадратов и коэффициент детерминации для «длинной» регрессии, а через ![]() и

и ![]() – эти же величины

для короткой регрессии.

– эти же величины

для короткой регрессии.

Можно показать, что для F-статистики (59) справедливы формулы:

. (71)

. (71)

Напомним,

что количество степеней свободы F-статистики равно ![]() , где

, где ![]() – число равенств в

нулевой гипотезе.

– число равенств в

нулевой гипотезе.

Доверительная область для коэффициентов регрессии.

Рассмотрим

случай, когда ![]() .

.

Тогда

равенство (58) примет вид: ![]()

Заменив

![]() на

на ![]() и

и ![]() на

на ![]() в формуле (59),

получим:

в формуле (59),

получим:

(72)

(72)

В

силу (62) ![]() -доверительная

область для вектора

-доверительная

область для вектора ![]() задается

условием:

задается

условием:

![]() (73)

(73)

и является эллипсоидом в m-мерном пространстве.

Доверительные интервалы для зависимой переменной

Пусть

![]() .

.

Например,

![]() .

.

Будем считать, что в соответствии с зависимостью (5), имеет место равенство:

![]() (74)

(74)

и

для ![]() выполняются

основные гипотезы линейной регрессии:

выполняются

основные гипотезы линейной регрессии:

1)

![]() ;

;

2)

![]() ;

;

3)

![]()

![]() .

.

В силу гипотезы (1):

![]() (75)

(75)

Прогнозное

значение ![]() находится в

соответствии с формулой (11):

находится в

соответствии с формулой (11):

![]() (76)

(76)

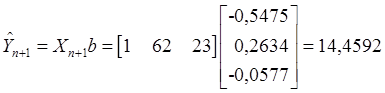

В

условиях нашего примера при ![]() :

:

(При

этом реальное значение ![]() может не

известно.)

может не

известно.)

Заметим, что

![]() . (77)

. (77)

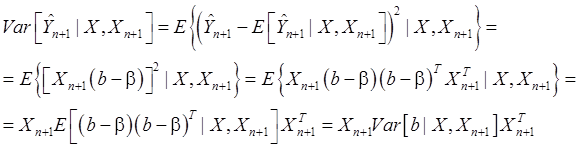

В

силу (20), (75), (76), прогнозное значение ![]() является

несмещенной оценкой величины

является

несмещенной оценкой величины ![]() ..

..

Для

получения доверительных интервалов ниже будем считать, что условное

распределение случайной величины ![]() нормально

(при фиксированных значениях случайных величин

нормально

(при фиксированных значениях случайных величин ![]() и

и ![]() ).

).

Тогда

в силу формулы (76) из того, что условное распределение оценки ![]() нормально,

вытекает, что условное распределение прогноза

нормально,

вытекает, что условное распределение прогноза ![]() также нормально.

также нормально.

При этом в силу (63):

![]() (78)

(78)

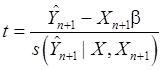

Итак,

![]() (79)

(79)

Подставив формулу (24) в (79), получим:

![]() (80)

(80)

Подставив

вместо ![]() ее выборочную

несмещенную оценку

ее выборочную

несмещенную оценку ![]() , получим

несмещенную оценку для

, получим

несмещенную оценку для ![]() :

:

![]() . (81)

. (81)

В условиях нашего примера:

![]()

Обозначим:

![]() (82)

(82)

В нашем случае:

![]()

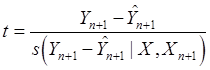

Можно доказать, что статистика

(83)

(83)

имеет

распределение Стъюдента с числом степеней свободы ![]() .

.

Следовательно,

при уровне значимости ![]() :

:

, (84)

, (84)

где

![]() – двусторонняя

квантиль распределения Стъюдента для уровня значимости

– двусторонняя

квантиль распределения Стъюдента для уровня значимости ![]() и числа степеней

свободы

и числа степеней

свободы ![]() .

.

Из (84) в результате несложных алгебраических преобразований имеем:

![]() (85)

(85)

Это

соотношение определяет доверительный интервал для ожидаемого значения ![]() :

:

![]() , (86)

, (86)

в

который с вероятностью ![]() попадает

попадает ![]() .

.

В

нашем случае 95%-й доверительный интервал для ![]() :

:

![]() .

.

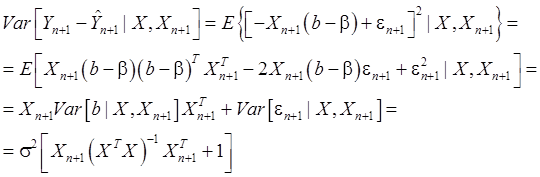

Доверительный интервал для ![]()

Будем считать, что значение ![]() не известно.

не известно.

Из равенств (75), (77):

![]() (87)

(87)

Используя формулу (24), получим:

Итак,

![]() (88)

(88)

Следовательно,

![]() (89)

(89)

является несмещенной оценкой для ![]() .

.

В нашем случае:

![]()

Обозначим:

![]() (90)

(90)

В нашем случае:

![]()

Можно показать, что величина

(91)

(91)

имеет

распределение Стъюдента с числом степеней свободы ![]() .

.

Следовательно,

при уровне значимости ![]() :

:

, (92)

, (92)

где

![]() – двусторонняя

квантиль распределения Стъюдента для уровня значимости

– двусторонняя

квантиль распределения Стъюдента для уровня значимости ![]() и числа степеней

свободы

и числа степеней

свободы ![]() .

.

Из (92) в результате несложных алгебраических преобразований имеем:

![]()

(93)

Это

соотношения определяет доверительный интервал для значения ![]() :

:

![]() , (94)

, (94)

в

который с вероятностью ![]() попадает

попадает ![]() .

.

В

нашем случае доверительный интервал для значения ![]() :

:

![]() .

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.