Пусть

![]() – (условно)

нормально распределенные случайные величины. Следовательно,

– (условно)

нормально распределенные случайные величины. Следовательно,

![]() , (42)

, (42)

где

![]() – единичная матрица

размером

– единичная матрица

размером ![]() .

.

Тогда

и ![]() (условно) нормально

распределенные величины, а следовательно и векторная МНК-оценка

(условно) нормально

распределенные величины, а следовательно и векторная МНК-оценка ![]() также условно

нормально распределена (поскольку она линейна относительно

также условно

нормально распределена (поскольку она линейна относительно ![]() ).

).

В силу (20) и (24)

![]() (43)

(43)

Заметим,

что  стандартная

нормальная случайная величина, т.е.

стандартная

нормальная случайная величина, т.е.

(44)

(44)

Как

было указано выше, случайная величина  имеет распределение

«хи квадрат» с числом степеней свободы

имеет распределение

«хи квадрат» с числом степеней свободы ![]() :

:

(44’)

(44’)

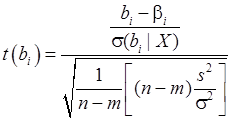

Кроме

того, выше мы доказали, что вектор ![]() и

величина

и

величина ![]() независимы.

независимы.

Следовательно,

случайные величины и также независимы.

Поэтому с учетом (44) и (44’) случайная величина:

(44’’)

(44’’)

имеет

распределение Стъюдента со степенями свободы ![]() .

.

Упростив (44’’), получим:

(45)

(45)

Напомним, что распределение Стъюдента с ![]() степенями свободы –

это распределение следующей случайной величины:

степенями свободы –

это распределение следующей случайной величины:

, (45’) где

, (45’) где

![]() и

и ![]() – независимые

стандартная нормальная случайная величина и случайная величина, имеющая

распределение «хи квадрат» с

– независимые

стандартная нормальная случайная величина и случайная величина, имеющая

распределение «хи квадрат» с ![]() степенями

свободы.

степенями

свободы.

Подставим (26) в формулу (45) примет вид:

(45’’)

(45’’)

В силу (41’) формулу (45’’) запишем в виде:

(46)

(46)

Напомним,

что случайная величина ![]() имеет

распределение Стъюдента со степенями свободы

имеет

распределение Стъюдента со степенями свободы ![]() :

:

![]() (47)

(47)

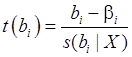

Статистики

![]() , как и в случае

парной регрессии, можно использовать для проверки гипотез и для построения

доверительных интервалов. (см. тему 2). Отметим, что методика проверки гипотез

и построения доверительных интервалов основана на использовании соотношения:

, как и в случае

парной регрессии, можно использовать для проверки гипотез и для построения

доверительных интервалов. (см. тему 2). Отметим, что методика проверки гипотез

и построения доверительных интервалов основана на использовании соотношения:

![]() , (48)

, (48)

где

![]() двусторонняя

квантиль распределения Стъюдента с числом степеней свободы

двусторонняя

квантиль распределения Стъюдента с числом степеней свободы ![]() при уровне

значимости

при уровне

значимости ![]() .

.

Пусть

![]() .

.

В

условиях нашего примера ![]() ,

,

![]() и

и ![]() .

.

Найдем

t-статистики коэффициентов регрессии при ![]() по формуле (46):

по формуле (46):

|

|

|

|

|

|

1 |

3,8617 |

1,9651 |

-0,2786 |

|

2 |

0,0016 |

0,0397 |

6,6315 |

|

3 |

0,0002 |

0,0145 |

-3,9868 |

Как

видно из таблицы, значимым коэффициентом является только ![]() .

.

Как

и в случае парной регрессии доверительные интервалы для коэффициентов ![]() имеют вид:

имеют вид:

![]() (49)

(49)

В нашем случае:

|

|

95%-й доверительный интервал

для |

|

1 |

|

|

2 |

|

|

3 |

|

Проверка

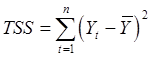

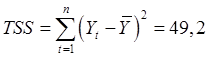

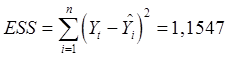

общего качества уравнения регрессии. Коэффициент детерминации ![]()

Напомним:

, (total

sum of squares, полная сумма квадратов), (50)

, (total

sum of squares, полная сумма квадратов), (50)

, (error

sum of squares, остаточная сумма квадратов) (51)

, (error

sum of squares, остаточная сумма квадратов) (51)

, (regression

sum of squares, объясненная сумма квадратов) (52)

, (regression

sum of squares, объясненная сумма квадратов) (52)

В нашем случае:

Обозначим:

(53)

(53)

Статистику

![]() называют

коэффициентом детерминации.

называют

коэффициентом детерминации.

В нашем случае:

![]()

Чем

больше значение ![]() к 1, тем

лучше качество подгонки.

к 1, тем

лучше качество подгонки.

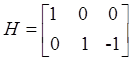

Проверка

гипотезы: ![]()

![]() – матрица размером

– матрица размером ![]() ,

, ![]() ,

, ![]() ,

,

![]() – вектор-столбец

длиной

– вектор-столбец

длиной ![]() .

.

Пусть, например:

,

,  ,

, ![]()

Тогда

гипотезу ![]() можно записать в

виде системы двух равенств:

можно записать в

виде системы двух равенств:

![]()

![]()

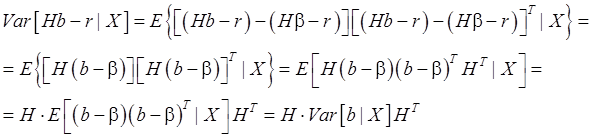

Найдем

![]() (54)

(54)

Итак,

![]() (55)

(55)

Подставим (24) в (55):

![]() (56)

(56)

Итак,

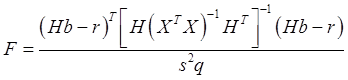

![]() (57)

(57)

Можно показать, что при выполнении гипотезы:

![]() (58)

(58)

величина:

(59)

(59)

имеет

распределение Фишера (F-распределение) с ![]() степенями свободы:

степенями свободы:

![]() (60)

(60)

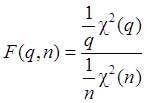

Напомним,

что распределение Фишера с ![]() степенями

свободы – это распределение следующей случайной величины:

степенями

свободы – это распределение следующей случайной величины:

(61)

(61)

где

![]() и

и ![]() – независимые

случайные величины, имеющие распределения «хи квадрат» с

– независимые

случайные величины, имеющие распределения «хи квадрат» с ![]() и

и ![]() степенями свободы,

соответственно.

степенями свободы,

соответственно.

Следовательно, при выполнении гипотезы (58) имеет место равенство:

![]() , (62)

, (62)

где

![]() –

– ![]() -квантиль

распределения Фишера с

-квантиль

распределения Фишера с ![]() степенями

свободы.

степенями

свободы.

В

случае, если ![]() нулевая

гипотеза отвергается; если

нулевая

гипотеза отвергается; если ![]() ,

нет оснований отвергать нулевую гипотезу (и она принимается).

,

нет оснований отвергать нулевую гипотезу (и она принимается).

В условиях

нашего примера при указанных выше ![]() ,

,

![]() и

и ![]() при

при ![]() :

:

![]()

Следовательно,

в данном случае нулевая гипотеза: ![]() ,

,

![]() отвергается.

отвергается.

В частном случае, когда нулевая гипотеза имеет вид:

![]() , (63)

, (63)

для модели:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.