Реализация ОМНК в случае гетероскедастичности

В этом случае матрица

![]() диагональна.

диагональна.

Для оценки

диагональных элементов матрицы ![]() (т.е.

дисперсий случайных отклонений

(т.е.

дисперсий случайных отклонений ![]() )

можно использовать следующую методику.

)

можно использовать следующую методику.

Вначале

используется классическая регрессионная модель: находятся соответствующие

коэффициенты ![]() (по формуле

(по формуле ![]() ), прогнозные

значения

), прогнозные

значения ![]() и остатки

и остатки ![]() (для модели:

(для модели: ![]() ).

).

Затем

строится (классическая) регрессия квадратов полученных остатков ![]() на некоторые

переменные

на некоторые

переменные ![]() :

:

![]() , (126)

, (126)

где ![]() – коэффициенты

регрессии (126),

– коэффициенты

регрессии (126), ![]() –

случайные отклонения.

–

случайные отклонения.

В

качестве переменных ![]() могут

использоваться переменные

могут

использоваться переменные ![]() ,

их квадраты, произведения

,

их квадраты, произведения ![]() ,

а также другие переменные.

,

а также другие переменные.

Для

коэффициентов ![]() строится

МНК-оценка:

строится

МНК-оценка:

![]() (127)

(127)

и с помощью вектора ![]() строятся оценки для

дисперсий случайных отклонений

строятся оценки для

дисперсий случайных отклонений ![]() :

:

![]() (128)

(128)

С помощью

полученных значений ![]() строится

диагональная матрица

строится

диагональная матрица ![]() .

.

Затем матрицу ![]() можно использовать

вместо матрицы

можно использовать

вместо матрицы ![]() для

построения ОМНК-оценок и прогнозов.

для

построения ОМНК-оценок и прогнозов.

Отметим, что при такой методике полагается, что:

![]() (129)

(129)

т.е. что ![]() в гипотезе (3):

в гипотезе (3): ![]() . Следовательно, в

формулах ОМНК можно считать, что

. Следовательно, в

формулах ОМНК можно считать, что ![]() .

.

Другой способ использования ОМНК в условиях гетероскедастичности (при отсутствии автокорреляции) состоит в следующем.

В

качестве оценок коэффициентов регрессии используются МНК-оценки: ![]() .

.

Уайт показал, что матрица:

(130)

(130)

является

состоятельной оценкой матрицы ![]() ковариаций

оценок коэффициентов регрессии (т.е.

ковариаций

оценок коэффициентов регрессии (т.е. ![]() стремиться

по вероятности к

стремиться

по вероятности к ![]() при

при ![]() ).

).

Поэтому

при реализации ОМНК можно использовать матрицу ![]() (построенную по

формуле (130)) в качестве оценки матрицы

(построенную по

формуле (130)) в качестве оценки матрицы ![]() . Это касается

вычисления оценок

. Это касается

вычисления оценок ![]() по

формуле (40) (и, следовательно, построения t-статистик

и интервальных оценок для коэффициентов регрессии), построения F-статистики (формулы (48’), (50’), (51’)). (В указанных формулах

следует использовать

по

формуле (40) (и, следовательно, построения t-статистик

и интервальных оценок для коэффициентов регрессии), построения F-статистики (формулы (48’), (50’), (51’)). (В указанных формулах

следует использовать ![]() вместо

вместо ![]() .)

.)

Реализация ОМНК в случае автокорреляция остатков

Будем считать, что для модели: ![]() последовательность

случайных отклонений

последовательность

случайных отклонений ![]() образует

авторегрессионный процесс первого порядка, т.е.

образует

авторегрессионный процесс первого порядка, т.е.

![]() ,

, ![]() (131)

(131)

где

![]() – последовательность

независимых нормально распределенных величин с нулевым математическим ожиданием

и постоянным стандартным отклонением

– последовательность

независимых нормально распределенных величин с нулевым математическим ожиданием

и постоянным стандартным отклонением ![]() ,

,

![]() – коэффициент

авторегрессии (причем

– коэффициент

авторегрессии (причем ![]() ),

), ![]() – нормально

распределенная случайная величина с нулевым математическим ожиданием и

дисперсией

– нормально

распределенная случайная величина с нулевым математическим ожиданием и

дисперсией ![]() , равной

, равной  (при которой

дисперсии

(при которой

дисперсии ![]() постоянны).

постоянны).

Используя равенство (131), несложно показать, что

![]() (132)

(132)

Из

(132) следует, что ![]() – это

коэффициент корреляции между

– это

коэффициент корреляции между ![]() и

и

![]() , (в частности,

, (в частности, ![]() – это коэффициент

корреляции между

– это коэффициент

корреляции между ![]() и

и ![]() ).

).

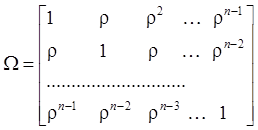

Обозначим:

(133)

(133)

матрицу

состоящую из коэффициентов корреляции между ![]() при разных

значениях

при разных

значениях ![]() . (Элемент

. (Элемент ![]() этой матрицы равен

этой матрицы равен ![]() .)

.)

В

силу (133) ковариационная матрица для вектора ![]() равна:

равна:

![]() , (134)

, (134)

что согласуется с гипотезой (3).

При

известном значении ![]() матрица

матрица ![]() легко находится по

формуле (133). Следовательно, для оценки параметров модели:

легко находится по

формуле (133). Следовательно, для оценки параметров модели: ![]() , проверки гипотез и

построения прогноза можно использовать описанный выше ОМНК.

, проверки гипотез и

построения прогноза можно использовать описанный выше ОМНК.

Однако

в подавляющем большинстве случаев значение ![]() неизвестно. В этих

случаях используется (в частности) процедура Кохрейна-Оркатта (Cochrane-Orcutt). Изложим эту методику.

неизвестно. В этих

случаях используется (в частности) процедура Кохрейна-Оркатта (Cochrane-Orcutt). Изложим эту методику.

1)

Для исследуемой модели: ![]() используется МНК и

строится вектор остатков

используется МНК и

строится вектор остатков ![]()

2)

В качестве приближенного значения параметра ![]() берется его

МНК-оценка

берется его

МНК-оценка ![]() в регрессии:

в регрессии: ![]()

3)

С помощью оценки ![]() параметра

параметра ![]() строится оценка

строится оценка ![]() матрицы

матрицы ![]() ,

,

4)

С использованием матрицы ![]() находятся

ОМНК-оценки

находятся

ОМНК-оценки ![]() , строятся

прогнозные значения

, строятся

прогнозные значения ![]() и вектор

остатков

и вектор

остатков ![]()

5)

В качестве нового приближенного значения параметра ![]() берется его

МНК-оценка

берется его

МНК-оценка ![]() в регрессии:

в регрессии: ![]()

6) Процедура повторяется, начиная с шага 3.

Процесс заканчивается, когда очередное приближение

параметра ![]() мало отличается от

предыдущего (т.е. когда величина

мало отличается от

предыдущего (т.е. когда величина ![]() достаточно

мала; здесь индекс

достаточно

мала; здесь индекс ![]() обозначает

номер итерации).

обозначает

номер итерации).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.