Производственные (технологические) действия выполняют люди-работники - ручное производство (ручная технология) и (или) машины - машинное производство (машинная технология). Причем и машина и человек выполняют действия запрограммированные технологией производства, они (машины и люди) не изобретают эти действия. Так, например, человеку на производстве платят за выполнение предусмотренных технологией действий, поэтому смысл человеческого труда на предприятии не перекрывает смысл технологии производства. Человеческий труд и труд вообще носит соподчиненный характер по отношению к технологии производства.

Соответственно, на выполнение как производственных так и технологических действий требуются затраты человеческого ("живого") труда и "машинного" («прошлого») труда. Хотя технологические действия по своей сути нематериальны, выполняют их материальные субъекты: люди-работники и (или) машины. Названные субъекты "оживляют" или реализуют технологию производства и выступают в качестве материальных факторов или ресурсов производства.

Рассмотренные факторы (живой и прошлый труд) относятся к искусственным или надприродным. Вместе с тем поневоле приходиться существовать и в природных, естественных условиях. Как и все на Земле производство существует в пространстве и времени. Производство занимает некоторые производственные площади и функционирует во времени. И пространство и время, что очевидно, необходимо рационально использовать. При этом надо помнить о том, что пространство и время "подвластно" природе и ее законам, но не подвластно человеку и его желаниям. Ни пространство, ни время не создают продукт.

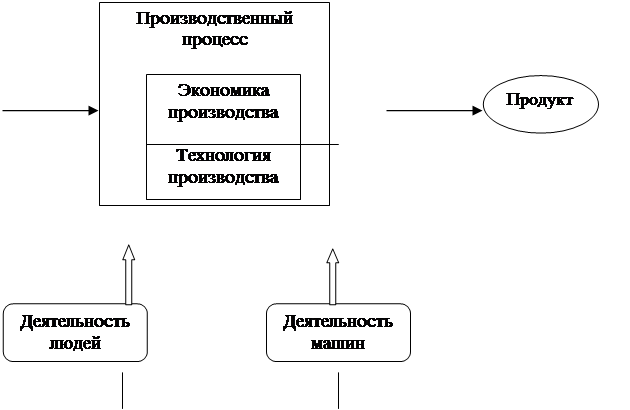

Покажем схематично взаимосвязь между производственным процессом и затратами на его реализацию (рис. 4.1.).

Перед обсуждением предложенной схемы отметим сходство между понятиями "живой труд", "прошлый труд", которые отображены на схеме и понятиями "труд", "капитал", которые используются в качестве факторов производства при изложении неоклассической концепции экономической теории производства. Причем понятия или термины "живой труд" и "труд" совпадают практически полностью, что нельзя сказать о понятиях "прошлый труд" и "капитал". Во-первых, сырье на предложенной схеме отделено от затрат прошлого труда по очевидной причине [93,94]: сырье перерабатывается посредством технологических действий в продукт, а прошлый труд - это часть затрат на выполнение технологических действий (сырье не является затратами по отношению к технологическим действиям, оно выступает в качестве затрат по отношению к создаваемому продукту, и потому

|

|||

|

|||

Живой труд Прошлый труд

(заработная плата) (износ машин, энергия, расходные материалы и т.д.)

Рис. 4.1. Схема затрат (издержек) на изготовление продукта включается в его стоимость). Как стоимость кофе не включается в стоимость кофемолки, так стоимость сырья не включается в стоимость завода. Во-вторых, деньги и ценные бумаги, также традиционно относимые к капиталу не могут физически выполнять технологические действия, поэтому не включены в состав прошлого труда (см.рис.4.1). Да, за деньги можно приобрести технологическое оборудование и перевести их в разряд прошлого труда, но все же деньги при этом будут являться потенциалом затрат прошлого труда. Если на эти деньги нанять новых рабочих, то, с таким же успехом, они предстанут потенциалом затрат уже живого труда.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.