Продукт

---------,

Затраты с середины 70-х:

Результат

-----------.

Затраты

Как видим,

результат и продукт не одно и то же. Действительно, бросается в глаза

(выражение (4.14)) двойной счет затрат труда в знаменателе и числителе. Поэтому

соотношение между суммой ![]() 0

+

0

+ ![]() 0 и

0 и ![]() будет существенно влиять на

изменение значения параметра производительности труда. Для исключения влияния

стоимости сырья на значение показателя производительности труда традиционная

экономика предлагает пользоваться не валовой, а чистой продукцией [110]. Такой

подход лишь частично решает проблему двойного счета составляющих затрат в

числителе и знаменателе. На наш взгляд, необходимо в качестве результата

производственной деятельности брать не стоимость продукции, в том числе и чистую,

а прибыль. Ведь прибыль показывает величину превышения результатов труда над

его затратами. Только в этом случае исключается двойной счет всех составляющих

затрат труда в числителе и знаменателе дроби. И только в этом случае четко

отделяется результат от затрат.

будет существенно влиять на

изменение значения параметра производительности труда. Для исключения влияния

стоимости сырья на значение показателя производительности труда традиционная

экономика предлагает пользоваться не валовой, а чистой продукцией [110]. Такой

подход лишь частично решает проблему двойного счета составляющих затрат в

числителе и знаменателе. На наш взгляд, необходимо в качестве результата

производственной деятельности брать не стоимость продукции, в том числе и чистую,

а прибыль. Ведь прибыль показывает величину превышения результатов труда над

его затратами. Только в этом случае исключается двойной счет всех составляющих

затрат труда в числителе и знаменателе дроби. И только в этом случае четко

отделяется результат от затрат.

|

|

(4.15) |

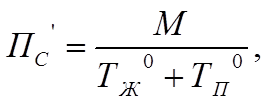

где ![]() - прибыль

(денежное выражение прибавочного продукта).

- прибыль

(денежное выражение прибавочного продукта).

Необходимо признать, что затраты живого труда, хотя и являются производствообразующими (приводящими в действие прошлый труд), в то же время должны быть подвержены процедуре снижения, как и затраты прошлого труда. И живой и прошлый труд носит одну природу это затраты, которые необходимо постоянно снижать.

Для обоснования целесообразности использования выражения (4.15) рассмотрим простой пример. Пусть совокупные затраты труда в производстве составили 100 единиц, прибавочный продукт - 20 единиц. Тогда производительность совокупного труда составит:

по (4.14): ![]() = (100 + 20)/100 = 1,2; по (4.15):

= (100 + 20)/100 = 1,2; по (4.15): ![]() ' = 20/100 = 0,2.

' = 20/100 = 0,2.

Пусть в результате повышения затрат труда на производство продукции последние составили 200 единиц, величина прибавочного продукта не изменилась - 20 единиц. Тогда новые значения производительности труда составят:

200 + 20

по (4.14): ![]() =

------------ = 1,1;

=

------------ = 1,1;

200

20

по (4.15): ![]() ' = -------- =

0,1.

' = -------- =

0,1.

200

Выражение (4.15) показывает, что при увеличении затрат труда вдвое производительность труда снизилась соответственно вдвое и это справедливо. Производительность же труда по (4.14) снизилась лишь на 0,1, т.е. на 8,3 %. Затраты труда возросли вдвое, количество продукции осталось прежним, а производительность снизилась лишь на 8,3 %, - очень незначительно, если учесть, что производительность труда определяется делением количества произведенной продукции на затраты труда.

Таким образом, учитывая огромное значение параметра производительности труда как показателя, оценивающего уровень развития производства, уровень хозяйствования, целесообразно в экономических расчетах пользоваться выражением (4.15). Именно это соотношение дает однозначную и строгую величину производительности совокупного труда.

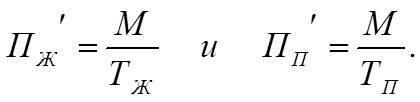

Что касается производительности живого и прошлого труда, то для их расчета можно предложить аналогичные зависимости:

|

|

(4.16) |

К преимуществу

формул (4.16) следует отнести тот факт, что на их значение практически не

влияют затраты альтернативного вида труда. На значение ![]() ' не влияет рост

' не влияет рост ![]() 0, а на

значение

0, а на

значение ![]() ' не влияет рост

' не влияет рост ![]() 0, что

наблюдается при использовании расчетных зависимостей (4.3).

0, что

наблюдается при использовании расчетных зависимостей (4.3).

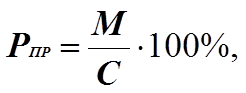

Структурно формула (4.15) для экономиста знакома. В экономических расчетах широко используется показатель рентабельности продукции [75].

|

|

(4.17) |

где ![]() -

себестоимость продукции.

-

себестоимость продукции.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.