ПРИЛОЖЕНИЕ Б

Примеры оформления структурных частей курсовой работы

Министерство образования Республики Беларусь

УО «Белорусский государственный экономический университет»[SZ1]

[SZ2] Кафедра налогов и налогообложения

Специальность "Финансы и кредит"

КУРСОВАЯ РАБОТА

по дисциплине: Налоговый контроль

на тему: Особенности организации[u3] налогового контроля за ввозом, производством и оборотом нефтепродуктов

Студент

ФФБД, 4 курс, гр. РФН-1

Руководитель канд. экон. наук, доцент[И4]

Минск 20ХХ[SZ5]

РЕФЕРАТ

Курсовая работа: 35 с., 3 рис., 4 табл., 24 источника, 1 прил.

[SZ6] ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ, ОБОРОТ НЕФТЕПРОДУКТОВ, НАЛОГОВЫЙ КОНТРОЛЬ, ФОРМЫ И МЕТОДЫ НАЛОГОВОГО КОНТРОЛЯ, СОВЕРШЕНСТВОВАНИЕ НАЛОГОВОГО КОНТРОЛЯ

Объектом исследования является контрольная деятельность налоговых органов.

Предметом исследования является организация налогового контроля за ввозом, производством и оборотом нефтепродуктов.

Цель дипломной работы – разработка предложений по совершенствованию налогового контроля за ввозом, производством и оборотом нефтепродуктов на основе изучение направлений государственного регулирования и действующей практики организации и проведения контрольной деятельности налоговых органов.

В ходе выполнения работы изучена специфика деятельности субъектов хозяйствования, осуществляющих ввоз, производств и оборот нефтепродуктов, направления государственного налогового регулирования этой сферы деятельности, организация налогового контроля за ввозом, производством и оборотом нефтепродуктов.

В результате проведенного исследования определены пути совершенствования налогового контроля за ввозом, производством и оборотом нефтепродуктов.

При выполнении работы использованы методы исследования: систематизации и логического обобщения, табличный и графический метод, сравнительного анализа, группировок.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методические положения и концепции сопровождаются ссылками на их авторов.

(подпись студента)

[SZ7]

СОДЕРЖАНИЕ

|

Введение[И8] ……………………………………………………….……………….… |

4 |

|

|

1 Направления государственного регулирования ввоза, производства и оборота нефтепродуктов[И9] …………………..……………………..…..…….…… |

5 |

|

|

1 2 Формы налогового контроля, используемые в сфере ввоза, производства и оборота нефтепродуктов ……….……….……………………. |

13 |

|

|

1 2 3 Повышение результативности контроля ввоза, производства и оборота нефтепродуктов, проводимого налоговыми органами…….………………...... |

21 |

|

|

Заключение ……………………………………………………………..……….. |

28 |

|

|

Список использованных источников …………………………….…….…...….. |

29 |

|

|

Приложение А. |

Структурные подразделения инспекции МНС РБ, вовлеченные в контроль за ввозом, производством и оборотом нефтепродуктов[И10] ..............………..........………....... |

30 |

Пример оформления разделов основной части работы

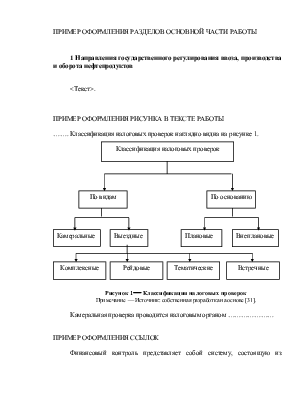

1 [SZ11] Направления государственного регулирования ввоза, производства и оборота нефтепродуктов

[SZ12]

<Текст>[И13] .

Пример оформления рисунка в тексте работы

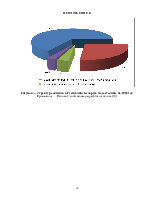

……. Классификация налоговых проверок наглядно видна на [SZ14] рисунке 1.

|

|

|

||||

|

|||||

[SZ15] Рисунок 1[n16] ¾Классификация налоговых проверок

[SZ17] Примечание[n18] ¾ Источник: собственная разработка на основе [31].

Камеральная проверка проводится налоговым органом …………………

Пример оформления ссылок

Финансовый контроль представляет собой систему, состоящую из совокупности элементов, находящихся в тесном взаимодействии и непрерывном развитии. В современных условиях усиливается специализация финансового контроля, включающего составные элементы: налоговый валютный, таможенный, бюджетный контроль, контроль за ценными бумагами и т.д. Каждый элемент финансового контроля (часть общего) имеет специфическую область применения, самостоятельные задачи и функции [25, [SZ19] c.35]. Такой спецификой наделен и налоговый контроль.

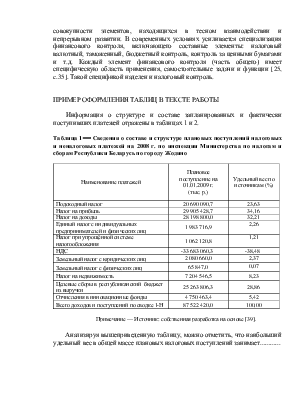

Пример оформления ТАБЛИЦ В ТЕКСТЕ РАБОТЫ

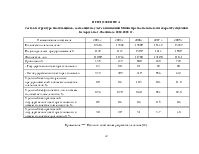

Информация о структуре и составе запланированных и фактически поступивших платежей отражены в таблицах [SZ20] 1 и 2.

[SZ21]

[SZ22] Таблица 1 ¾Сведения о составе и структуре плановых поступлений налоговых и неналоговых платежей на 2008 г. по инспекции Министерства по налогам и сборам Республики Беларусь по городу Жодино

[SZ23] Наименование платежей |

Плановое поступление на 01.01.2009 г. ([SZ24] тыс. р.) |

Удельный вес по источникам[n25] (%) |

|

Подоходный налог |

20 690 090,7 |

23,63 |

|

Налог на прибыль |

29 905 428,7 |

34,16 |

|

Налог на доходы |

28 198 800,0 |

32,21 |

|

Единый налог с индивидуальных предпринимателей и физических лиц |

1 983 716,9 |

2,26 |

|

Налог при упрощённой системе налогообложения |

1 062 120,8 |

1,21 |

|

НДС |

-33 683 060,3 |

-38,48 |

|

Земельный налог с юридических лиц |

2 080 660,0 |

2,37 |

|

Земельный налог с физических лиц |

65 847,0 |

0,07 |

|

Налог на недвижимость |

7 204 546,5 |

8,23 |

|

Целевые сборы в республиканский бюджет из выручки |

25 263 806,3 |

28,86 |

|

Отчисления в инновационные фонды |

4 750 463,4 |

5,42 |

|

Всего доходов и поступлений по сводке 1-Н |

87 522 420,0 |

100,00 |

[SZ26] Примечание — Источник: собственная разработка на основе

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.