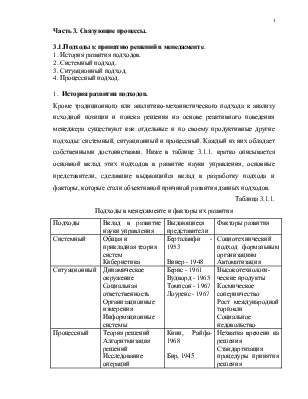

чистая выручка от реализации : средняя сумма дебиторской задолженности |

|

|

4.Срок погашения дебитор-ской задолженности |

количество дней в отчетном периоде : оборачиваемость дебиторской задолженности |

|

5.Оборачиваемость запасов |

себестоимость реализованной продукции : средняя сумма товарно-материальных запасов |

|

6.Период оборота товарных запасов |

количество дней в отчетном периоде : оборачиваемость запасов |

|

7. Производственный цикл (полный цикл бизнеса) |

период погашения дебиторской задолженности + период оборачиваемости товарно-материальных запасов |

|

8.Оборачиваемость креди-торской задолженности |

закупки : средняя сумма кредиторской задолженности |

|

9.Период погашения креди-торской задолженности |

количество дней в отчетном периоде : оборачиваемость кредиторской задолженности |

Таблица 5.2.3.

|

Показатели финансовой устойчивости |

|

|

1.Удельный вес заемных средств в активах |

общая сумма обязательств : общая сумма активов |

|

2.Удельный вес акцио-нерного капитала |

общая сумма акционерного капитала : общая сумма активов |

|

3.Доля долгосрочной задолженности в капитале |

долгосрочная задолженности : (общая сумма акционерного капитала + долгосрочная задолженность) |

|

4.Удельный вес заемных средств в капитале |

общая сумма заемных средств : общая сумма капитала |

|

5.Прибыль на акционерный капитал - ROE или (формула Дюпона) |

(чистый доход : доход от реализации) х (доход от реализации : активы) х (активы : акционерный капитал) |

3. Анализ финансового состояния предприятия.

Результаты (задачи) финансового анализа:

· оценка вероятности банкротства;

· анализ платежеспособности и финансовой устойчивости;

· анализ оборачиваемости;

· анализ эффективности;

· анализ безубыточности;

Оценка вероятности банкротства.

Существует возможность использования нескольких моделей: Альтмана, Бивера, Таффлера, Савицкой, рекомендованные Правила оценки финансового состояния субъектов предпринимательской деятельности РБ.

Модель Альтмана: модифицированная модель, полученная Э.Альтманом в 1983г. для предприятий США. Пригодна для фирм, акции которых не котируются на бирже. Константа сравнения = 1,23. Если Z> 1,23, то риск банкротства малый, тогда как значения Z < 1,23 - признак высокой вероятности банкротства.

Таблица 5.2.4.

|

Расчет показателей |

Оценка |

|

Z = 0,717Х1 + 0,847Х2 + 3,107 Х3 + 0,42Х4 +0,995Х5 |

|

|

где Х1= собственный оборотный капитал / сумма активов |

|

|

Х2 =реинвестированная прибыль / сумма активов |

|

|

Х3 = балансовая прибыль / сумма активов |

|

|

Х4=собственный капитал / заемный капитал |

|

|

Х5 = выручка / сумма активов |

Модель Бивера.

Первая известная модель диагностики банкротства, Разработатна В.Бивером в 30 годах 20 века для предприятий Великобритании. Нормативное значение КБ < 0,4 - банкротство маловероятно; 0,18 <КБ < 0,4 - т.н. «серая зона»; 0,12 < КБ < 0,18 - высокая вероятность банкротства; 0,12 < КБ - вероятность банкротства очень высокая.

КБ = чистая прибыль + амортизация / заемный капитал.

Модель Таффлера.

Разработана в 1977 году для предприятий Канады. Если Z>0,3, то у предприятия хорошие долгосрочные перспективы. Если Z< 0,2, то вероятность банкротства высока. Если 0,2< Z<0,3 - область неопределенности.

Таблица 5.2.5.

|

Расчет показателей |

Оценка |

|

Z = 0,53Х1 + 0,13Х2 + 0,18 Х3 + 0,16Х4 |

|

|

Х1=прибыль от реализации /краткосрочные обязательства |

|

|

Х2=оборотные активы /сумма обязательств |

|

|

Х3=краткосрочные обязательства/заемный капитал |

|

|

Х4=выручка/ сумма активов |

Модель Савицкой Г.В.

Предложена в 2000г.на примере сельскохозяйственных предприятий РБ. Если Z>8, то банкротство маловероятно, а при Z<8 - высокая вероятность банкротства.

Таблица 5.2.6.

|

Расчет показателей |

Оценка |

|

Z = 0,111Х1 + 13,239Х2 + 1,676Х3 + 0,515Х4 + 3,0Х3 |

|

|

Х1=собственный оборотный капитал / оборотный капитал Х1= стр.290-(590-540-550-560) / стр.290 |

|

|

Х2=оборотный капитал /основной капитал, или стр.290 / стр.190 |

|

|

Х3= выручка / активы, или стр.010ф.№2/ (стр.299нач.+стр.299кон.):2 |

|

|

Х4= прибыль / сумма активов, или стр.130ф.№2/ (стр.299нач.+стр.299кон.):2 х 100 |

|

|

Х5= собственный капитал / сумма активов, или стр.390 / стр.299 |

Оценка по «Правилам по оценке финансового состояния субъектов предпринимательской деятельности РБ» от 27.04.2000г.

Таблица 5.2.7.

|

Показатели и методика их расчета |

на начало периода |

на конец периода |

гр.4-гр.3,+,- |

нор-матив |

|

Показатели устойчивой неплатежеспособности |

||||

|

1.Коэффициент текущей ликвидности: |

1,7 |

|||

|

2.Коэффициент обеспеченности собственными средствами |

0,3 |

|||

|

Показатели банкротов среди устойчиво неплатежеспособных предприятий |

||||

|

1.Коэффициент обеспеченности финансовых обязательств активами |

0,85 |

|||

|

2.Коэффициент обеспеченности просроченных финансовых обязательств активами |

0,5 |

|||

Таблица 5.2.8.

Оценка платежеспособности

|

Измеряемые признаки (по данным баланса и |

Значение |

|

|

отчета о прибыли |

на нач. периода |

на кон. периода |

|

1.Коэффициент (общей) текущей ликвидности (норматив 1,0 -1,7) = стр.290 -стр.217-стр.230-стр.252 / стр.590-стр.540-стр.550-стр.560 |

||

продолжение таблицы 2.7.8.

|

2.Коэффициент обеспеченности собственными оборотными средствами (норматив-0,3)=стр.390+стр.490+стр.540+стр.550+стр.560 -стр.190 / стр.290 |

||

|

3.Доля кредиторской задолженности в пассиве баланса ,% =(стр. 490+590 - 540 - 550 - 560) х100 / стр. 599 |

||

|

4.Коэффициент автономии: отношение собственных средств к итогу актива баланса (норматив >0,5) = стр.390 /стр.299 |

||

|

Коэффициент изношенности основных средств=стр.392 гр.3. /стр.320гр.3.; стр.392 гр.4 / стр.320 гр.6 |

Таблица 5.2.9.

Оценка оборачиваемости

|

Измеряемые признаки (по данным баланса и |

Значение |

|

|

отчета о прибыли |

на нач. периода |

на кон. периода |

|

1.Кэффициент оборачиваемости совокупных активов= ф.2.стр.010гр.3 / ф.1. стр.299 гр.4 |

||

|

2.Коэффициент оборачиваемости оборотных активов=ф.2 стр.010 гр.4 / ф.1.стр.290 гр.3 ; ф.2.стр.010гр.3 / ф.1 стр290 гр.4 |

||

|

3. Период оборота запасов (производственный цикл), дней = (ф.1 с.230 гр.3 +ф.1 с.220гр.3) х365 / ф.2.стр.020гр.4; (ф.1.с.210гр.4 + ф.1.с.220гр.4) х 365 / ф.2.стр.020гр.3 |

||

|

4.Период оборота дебиторской задолженности, дней = (ф.1.стр.230гр.3 +ф.1.стр.240гр.3) х 365 / ф.2.стр.010гр.4; (ф.1.стр.230гр.4 +ф.1.стр. 240 гр.4) х 365 / ф.2.стр.010гр.3; |

||

|

5.Период оборота кредиторской задолженности, дней = ф.1.стр.520гр.3 х 365 / ф.2. стр.020 гр.4; ф.1.стр.520гр.4 х 365 / ф.2. стр.020 гр.3 + ф.1.стр. 210гр.4 - ф.1.стр.210гр.3; |

||

|

6.Финансовый цикл, дней = гр.3 +гр.4 - гр.5 |

||

Таблица 5.2.10.

Оценка эффективности

|

Измеряемые признаки (по данным баланса и |

Значение |

||

|

отчета о прибыли |

на нач. периода |

на кон. периода |

|

|

1. Рентабельность = отношение балансовой прибыли к активам баланса, %; стр.130 гр.4 х100 / (стр.299 -стр.235) гр.3; стр.130 гр.3 х 100 / (стр.299 - стр.235) гр.4; |

|||

|

2. Рентабельность издержек предприятия как отношение прибыли от реализации продукции к полной себестоимости, %; стр.050 х 100 / стр.020+стр.030+стр.040 |

|||

|

3. Рентабельность собственного капитала как отношение чистой прибыли к среднегодовой сумме собственного капитала, %; (стр.130 -стр.140)гр.4 х 100 / стр.390 гр.3 ф.1; (стр.130 -стр.140)гр.3 х 100 / стр.390 гр.4 ф.1; |

|||

|

4. Удельный вес материальных затрат в реализованной продукции; ф.5.стр.610гр4 х 100 / ф.2 стр.010 гр.4; ф.5.стр.610гр3 х 100 / ф.2 стр.010 гр.3; |

|||

|

5.Удельный вес затрат на оплату труда и отчислений на социальные нужды в себестоимости реализованной продукции, %; ф.5(стр.620 +стр.630)гр.4 х100 / ф.2.стр.020 гр.4; ф.5(стр.620+стр.630)гр.3 х100 / ф.2.стр.020 гр.3; |

|||

|

6. Удельный вес затрат на производство реализованной продукции (руб. затрат на 1 руб. реализованной продукции); (стр.020 +стр.030 +стр.040) х 100 / стр.010 |

|||

Оценка безубыточности

Измерение и оценка безубыточности («директ-костинг» по общепринятой на западе терминологии) используется для нахождения зависимости между объемом сбыта и прибылью предприятия. При этом затраты делятся на переменные и постоянные так. как это сделано в таблице ниже.

Таблица 5.2.11.

Измерение и оценка безубыточности

|

Показатели |

нормативы расчета |

Базис-ный период |

Отчет-ный период |

Изме-нение |

|

1.Переменные материальные затраты отчетного периода |

80% мате-риальных затрат |

|||

|

2.Переменные затраты на оплату труда и социальные нужды отчетного периода |

70% от оплаты труда |

|||

|

3.Итого переменные затраты |

п.1 +п.2 |

|||

|

4.Отношение себестоимости реализованной продукции к производственной |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.