модели с мультипликативной компонентой – в расчете отношений между фактическими значениями и сезонной составляющей. Расчет тренда на основе полученных десезонализированных данных.

Шаг 3. Расчет ошибок как разности между фактическими и трендовыми значениями. В мультипликативной модели можно рассчитать ошибки еще и как отношение между фактическими и трендовыми значениями.

Шаг 4. Расчет среднего линейного отклонения или среднеквадратической ошибки для обоснования соответствия модели исходным данным или для выбора из множества моделей наилучшей.

Для того чтобы элиминировать влияние сезонной компоненты (пункт 3) воспользуйтесь методом скользящей средней. Если сезон состоит из 4-х кварталов (год), следует провести сглаживание по 4-м точкам, если сезон состоит из 7-и дней (неделя) следует провести сглаживание по 7-и точкам и т.д.

Значения уровней ряда, сглаженные по четному числу точек необходимо центрировать.

Множество скользящих средних представляет наилучшую оценку искомого тренда.

Процедуры сглаживания и центрирования одинаковы при построении моделей с аддитивной и мультипликативной компонентами.

Полученные значения тренда используйте для нахождения оценок сезонной компоненты.

Для модели с аддитивной компонентой:

A – T = S + E.

Для модели с мультипликативной компонентой:

А/Т= S ![]() E.

E.

Найдите средние значения сезонных оценок для каждого года (недели и т.п.). Эта процедура позволяет уменьшить некоторые значения ошибок.

Скорректируйте средние значения.

Для модели с аддитивной компонентой корректировка состоит в увеличении или уменьшении средних значений на одно и то же число таким образом, чтобы их общая сумма была равна нулю. Это необходимо для того, чтобы усреднить значения сезонной компоненты в целом за период. Обычно корректирующий фактор рассчитывается путем деления суммы оценок сезонных компонент на число сезонов.

В мультипликативной модели значения сезонной компоненты - это относительные величины. Поэтому необходимо, чтобы их сумма была равна числу сезонов, а не нулю, как в случае с аддитивной моделью. Если это не так, произведите корректировку значений сезонной компоненты.

Шаг 2 состоит в десезонализации исходных данных (пункт 4).

В модели с аддитивной компонентой она заключается в вычитании соответствующих значений сезонной компоненты из фактических значений данных за каждый квартал (день и т.п.), то есть:

A – S = T + E.

В модели с мультипликативной компонентой процедура десезонализации осуществляется по формуле:

А/S= T ![]() E.

E.

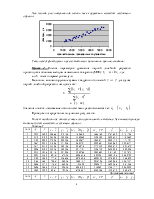

Новые оценки тренда, которые все еще содержат ошибку, используйте для построения модели основного тренда. Нанесите эти значения на исходную диаграмму, сделайте вывод о наличии тренда.

Пункт 5 посвящен подбору уравнения тренда с аддитивной или мультипликативной компонентой. При этом выбор функциональной формы тренда осуществляется, исходя из общих принципов, изложенных в пункте 2 к задаче 3.

Предположим, например, что тренд – линейный.

Уравнение линейного тренда имеет вид:

![]() , где х – порядковый номер квартала,

, где х – порядковый номер квартала,

а и b – параметры уравнения парной регрессии.

Поскольку предполагается, что тренд имеет линейный характер, то значения параметров линии, аппроксимирующей тренд, найдите методом наименьших квадратов:

где y = T + E,

,

,

![]() .

.

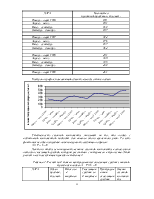

Пункт 6заключается в расчете ошибки (Е), среднего абсолютного отклонения (MAD) и среднеквадратической ошибки (MSE) модели.

Расчет этих показателей соответствует шагу 3 алгоритма и предшествует составлению прогноза.

Осуществите расчет ошибок или остатка.

В аддитивной модели он осуществляется по формуле:

Е = А - S - Т.

В мультипликативной:

Е = А/(Т ![]() S)

S)

или

Е = А - (Т ![]() S).

S).

Найдите меру соответствия модели исходным данным, т.е. определите ту часть колеблемости уровней ряда, которую невозможно объяснить с помощью построенной модели.

Для этого используйте среднее абсолютное отклонение (mean absolute

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.