Моделирование тенденции временного ряда

Выполнил: Куулар Даяна., 231

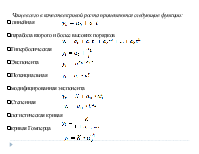

Моделирование тенденции временного ряда является важнейшей классической задачей анализа экономических временных рядов. Решение начинается с проверки наличия тенденции и формулирования предложений о характере долговременной тенденции, после чего уже строится модель тенденции как функции времени.

Методы определения наличия тенденции

Для диагностирования наличия тенденции наиболее широко применяются метод сравнения средних и метод Фостера-Стюарта. Метод сравнения средних. Метод сравнения средних применим для выявления монотонной тенденции.

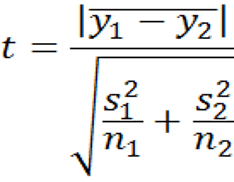

Временной ряд разбивается на две примерно равные части y1, y2 ,..., yn1 и yn+1, yn+2, … yn=n1+n2 с количеством уровней n1 и n2 и для каждой части вычисляются средние y и выборочные дисперсии (s12 , s12). Далее рассчитывается значение критерия Стьюдента по формуле

Нулевая гипотеза о равенстве средних (об отсутствии тенденции) отвергается, если выполняется условие τ > t1-α, m, где t1-α, m,– табличное значение t-критерия Стьюдента при уровне значимости α и числе степеней свободы m = n1 + n2 – 2.

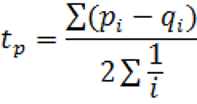

Метод Фостера-Стюарта Является более универсальным и дает более надежные результаты. Каждому уровню ряда yi, начиная со второго, ставится в соответствие два значения pi qi по следующим правилам: pi =1, если уровень yi меньше всех предыдущих уровней, pi = 0 в противном случае; qi =1, если уровень yi больше всех предыдущих уровней, qi = 0 в противном случае; Вычисляется статистика

Гипотеза об отсутствии тенденции отвергается, если выполняется условие tp > t1-α, n-1, где tp > t1-α, n-1, – табличное значение t-критерия Стьюдента при уровне значимости α и числе степеней свободы n – 1

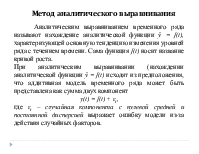

Сглаживание временного ряда по методу скользящей средней

Цель сглаживания временного ряда заключается в получении ряда с меньшим разбросом уровней, что в ряде случаев позволяет на основе визуального анализа сделать вывод о наличии тенденции и ее характерных особенностях.

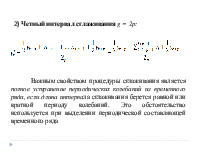

Для вычисления сглаженных значений y’t по методу простой скользящей средней используются следующие формулы: 1) Нечетный интервал сглаживания g = 2p+1 (интервал сглаживания – количество исходных уровней ряда (yt), используемых для сглаживания):

где yt – фактическое значение уровня исходного ряда в момент

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.