Вопрос №21 – Анализ финансовых результатов деятельности предприятия

Направления анализа:

1) анализ формирования прибыли;

2) анализ распределения и использования прибыли;

3) выявление резервов увеличения прибыли предприятия.

Информационная база анализа:

- отчет о прибылях и убытках;

- бухгалтерский баланс;

- форма №5-З;

- счета бухгалтерского учета: 90, 91, 99, 84, 20;

- данные управленческого учета.

1.1. Анализ формирования прибыли

1.1.1. Анализ прибыли до налогообложения

Прибыль до налогообложения считается конечным показателем анализа формирования прибыли и соответственно начальным показателем анализа ее распределения и использования.

Анализ прибыли до налогообложения ведется в разрезе источников ее формирования.

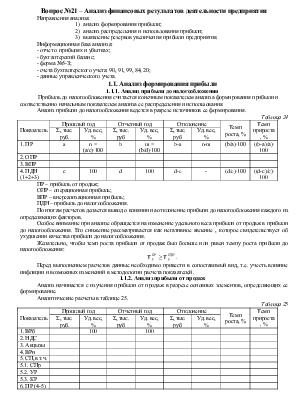

Таблица 24

|

Показатель |

Прошлый год |

Отчетный год |

Отклонение |

Темп роста, % |

Темп прироста, % |

|||

|

Σ, тыс. руб. |

Уд. вес, % |

Σ, тыс. руб |

Уд. вес, % |

Σ, тыс. руб |

Уд. вес, % |

|||

|

1. ПР |

a |

n = (a/c)∙100 |

b |

m = (b/d)∙100 |

b-a |

n-m |

(b/a)∙100 |

((b-a)/a)∙ 100 |

|

2. ОПР |

||||||||

|

3. ВПР |

||||||||

|

4. ПДН (1+2+3) |

с |

100 |

d |

100 |

d-c |

- |

(d/c)∙100 |

((d-c)/c)∙ 100 |

ПР – прибыль от продаж;

ОПР – операционная прибыль;

ВПР – внереализационная прибыль;

ПДН – прибыль до налогообложения.

По итогам расчетов делается вывод о влиянии на отклонение прибыли до налогообложения каждого из определяющих факторов.

Особое внимание при анализе обращается на изменение удельного веса прибыли от продаж в прибыли до налогообложения. Его снижение рассматривается как негативное явление , которое свидетельствует об ухудшении качества прибыли до налогообложения.

Желательно, чтобы темп роста прибыли от продаж был больше или равен темпу роста прибыли до налогообложения:

Т![]() ≥ Т

≥ Т![]() .

.

Перед выполнением расчетов данные необходимо привести в сопоставимый вид, т.е. учесть влияние инфляции и возможных изменений в методологии расчета показателей.

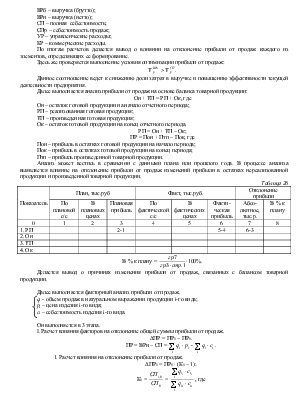

1.1.2. Анализ прибыли от продаж

Анализ начинается с изучения прибыли от продаж в разрезе основных элементов, определяющих ее формирование.

Аналитические расчеты в таблице 25.

Таблица 25

|

Показатель |

Прошлый год |

Отчетный год |

Отклонение |

Темп роста, % |

Темп прироста, % |

|||

|

Σ, тыс. руб. |

Уд. вес, % |

Σ, тыс. руб |

Уд. вес, % |

Σ, тыс. руб |

Уд. вес, % |

|||

|

1. ВРб |

100 |

100 |

||||||

|

2. НДС |

||||||||

|

3. Акцызы |

||||||||

|

4. ВРн |

||||||||

|

5. СП,в т.ч. |

||||||||

|

5.1. СПр |

||||||||

|

5.2. УР |

||||||||

|

5.3. КР |

||||||||

|

6. ПР (4-5) |

||||||||

ВРб – выручка (брутто);

ВРн – выручка (нетто);

СП – полная себестоимость;

СПр – себестоимость продаж;

УР – управленческие расходы;

КР – коммерческие расходы.

По итогам расчетов делается вывод о влиянии на отклонение прибыли от продаж каждого из элементов, определяющих ее формирование.

Здесь же проверяется выполнение условия оптимизации прибыли от продаж:

Т![]() > Т

> Т![]() .

.

Данное соотношение ведет к снижению доли затрат в выручке и повышению эффективности текущей деятельности предприятия.

Далее выполняется анализ прибыли от продаж на основе баланса товарной продукции:

Он + ТП = РП + Ок, где

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.