Решение:

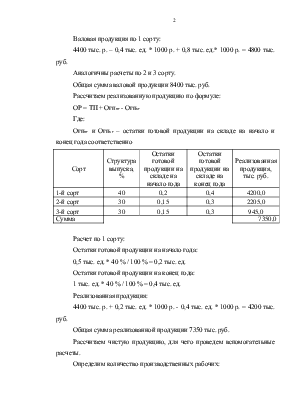

Рассчитаем показатели: объем выпуска продукции в натуральном выражении по каждому сорту и товарную продукцию как произведение натуральной продукции на цену товара.

|

Сорт |

Структура выпуска, % |

Структура выпуска, тыс. ед. |

Цена ГП, руб. |

Товарная продукция, тыс. руб. |

|

1-й сорт |

40 |

4,4 |

1000 |

4400 |

|

2-й сорт |

30 |

3,3 |

700 |

2310 |

|

3-й сорт |

30 |

3,3 |

300 |

990 |

|

Сумма |

7700 |

Общая сумма товарной продукции 7700 тыс. руб.

Рассчитаем валовую продукцию по формуле:

ВП = ТП – НПнг + НПкг

Где:

НПнг и НПкг – незавершенное производство на начало и конец года соответственно

|

Сорт |

Структура выпуска, % |

Незавершенное производство на начало года |

Незавершенное производство на конец года |

Валовая продукция, тыс. руб. |

|

1-й сорт |

40 |

0,4 |

0,8 |

4800 |

|

2-й сорт |

30 |

0,3 |

0,6 |

2520 |

|

3-й сорт |

30 |

0,3 |

0,6 |

1080 |

|

Сумма |

8400 |

Расчет по 1 сорту:

Незавершенное производство на начало года:

1 тыс. ед. * 40 % / 100 % = 0,4 тыс. ед.

Незавершенное производство на конец года:

2 тыс. ед. * 40 % / 100 % = 0,8 тыс. ед.

Валовая продукция по 1 сорту:

4400 тыс. р. – 0,4 тыс. ед. * 1000 р. + 0,8 тыс. ед.* 1000 р. = 4800 тыс. руб.

Аналогичны расчеты по 2 и 3 сорту.

Общая сумма валовой продукции 8400 тыс. руб.

Рассчитаем реализованную продукцию по формуле:

ОР = ТП + Огпнг - Огпкг

Где:

Огпнг и Огпкг – остатки готовой продукции на складе на начало и конец года соответственно

|

Сорт |

Структура выпуска, % |

Остатки готовой продукции на складе на начало года |

Остатки готовой продукции на складе на конец года |

Реализованная продукция, тыс. руб. |

|

1-й сорт |

40 |

0,2 |

0,4 |

4200,0 |

|

2-й сорт |

30 |

0,15 |

0,3 |

2205,0 |

|

3-й сорт |

30 |

0,15 |

0,3 |

945,0 |

|

Сумма |

7350,0 |

Расчет по 1 сорту:

Остатки готовой продукции на начало года:

0,5 тыс. ед. * 40 % / 100 % = 0,2 тыс. ед.

Остатки готовой продукции на конец года:

1 тыс. ед. * 40 % / 100 % = 0,4 тыс. ед.

Реализованная продукция:

4400 тыс. р. + 0,2 тыс. ед. * 1000 р. - 0,4 тыс. ед. * 1000 р. = 4200 тыс. руб.

Общая сумма реализованной продукции 7350 тыс. руб.

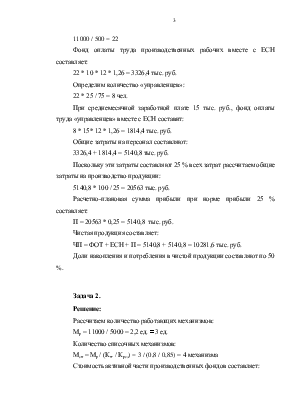

Рассчитаем чистую продукцию, для чего проведем вспомогательные расчеты.

Определим количество производственных рабочих:

11000 / 500 = 22

Фонд оплаты труда производственных рабочих вместе с ЕСН составляет:

22 * 10 * 12 * 1,26 = 3326,4 тыс. руб.

Определим количество «управленцев»:

22 * 25 / 75 = 8 чел.

При среднемесячной заработной плате 15 тыс. руб., фонд оплаты труда «управленцев» вместе с ЕСН составит:

8 * 15* 12 * 1,26 = 1814,4 тыс. руб.

Общие затраты на персонал составляют:

3326,4 + 1814,4 = 5140,8 тыс. руб.

Поскольку эти затраты составляют 25 % всех затрат рассчитаем общие затраты на производство продукции:

5140,8 * 100 / 25 = 20563 тыс. руб.

Расчетно-плановая сумма прибыли при норме прибыли 25 % составляет:

П = 20563 * 0,25 = 5140,8 тыс. руб.

Чистая продукция составляет:

ЧП = ФОТ + ЕСН + П = 5140,8 + 5140,8 = 10281,6 тыс. руб.

Доли накопления и потребления в чистой продукции составляют по 50 %.

Решение:

Рассчитаем количество работающих механизмов:

Мр = 11000 / 5000 = 2,2 ед. ≈ 3 ед.

Количество списочных механизмов:

Мсп = Мр / (Ктг / Крез) = 3 / (0,8 / 0,85) = 4 механизма

Стоимость активной части производственных фондов составляет:

4 * 500 = 2000 тыс. руб.

Стоимость основных производственных фондов организации в целом:

ОПФ = 2000 * 7 = 14000 тыс. руб.

Фондоотдача по валовой выручке:

ФО = ВП / ОПФ = 8400 / 14000 = 0,6

Увеличения фондоотдачи можно достигнуть, увеличив производительность труда, что повлечет рост выручки при неизменной стоимости основных средств.

Рассчитаем фондовооруженность при условии, что количество механизмов равно 28 (4 механизмов * коэф.7 = 28), а количество рабочих – 56 чел. (по 2 на механизм):

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.