ФВ = ОПФ / Чраб = 14000 / 56 = 250 тыс. руб.

Решение:

Норма амортизации по линейному методу составляет:

n = 100 / Т = 100 / 5 = 20 %

Сумма годовой амортизации составит:

Аi = ПС * n = 500 * 0,2 = 100 тыс. руб.

Таким образом, каждый год будет амортизироваться 100 тыс. руб.

Рассчитаем амортизацию регрессивным методом по годам пропорционально объему продукции.

|

Год |

Первоначальная стоимость объекта ОС |

Объем продукции, ед. |

Годовая сумма амортизации, руб. |

|

1 |

500 |

10,00 |

131,58 |

|

2 |

500 |

9,00 |

118,42 |

|

3 |

500 |

8,00 |

105,26 |

|

4 |

500 |

6,00 |

78,95 |

|

5 |

500 |

5,00 |

65,79 |

Регрессивная и линейная амортизация по-разному влияют на экономику фирмы. Поскольку амортизация увеличивает себестоимость продукции, при регрессивном методе себестоимость в первые годы будет выше, что повлечет уменьшение размера прибыли, а, как следствие, и налога на прибыль. При линейном методе сумма себестоимости, прибыли и налога будет равной и зависеть будет только от объема выручки или других статей себестоимости.

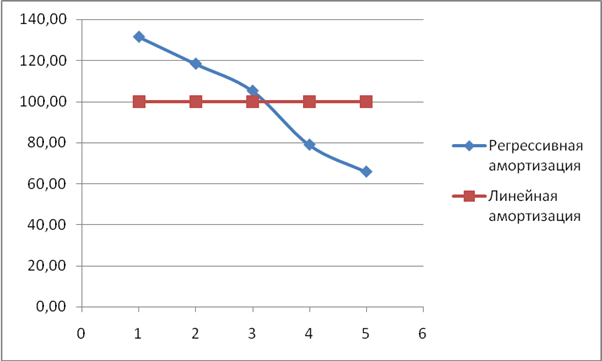

Графическое отображение линейной и регрессивной амортизации:

Таким образом, при линейной амортизации каждый раз списывается одна и та же сумма, а при регрессивной – изначально амортизируется большая часть стоимости основных фондов, а затем она снижается.

Решение:

Рассчитаем сумму постоянных затрат. Затраты на оплату труда и ЕСН составляют 5140,8 тыс. руб.

Поскольку эти затраты составляют 25 % всех затрат рассчитаем общие затраты на производство продукции:

5140,8 * 100 / 25 = 20563 тыс. руб.

Тогда общая сумма переменных затрат составит:

20563 * 0,53 = 10898 тыс. руб.

Сумма постоянных затрат:

20563 – 10898 = 9665 тыс. руб.

Переменные затраты на единицу продукции равны:

Зпер = 10898 / 11000 = 0,99 тыс. руб.

Рассчитаем среднюю цену на единицу продукции. Общие затраты составляют 20563 тыс. руб. Сумма выручки при рентабельности 25 % составит:

20563 * 1,25 = 25704 тыс. руб.

Средняя цена одного изделия:

Ц = 25704 / 11000 = 2,34 тыс. руб.

Найдем точку безубыточности:

Тб = Зпост / (Ц – Зпер) = 9665 / (2,34 – 0,99) = 7159,3 ед.

При фактическом производстве 11000 ед. запас финансовой прочности составляет:

11000 – 7160 = 3840 ед.

Данная ситуация на предприятии является благоприятной, т.к. запас финансовой прочности превышает точку безубыточности.

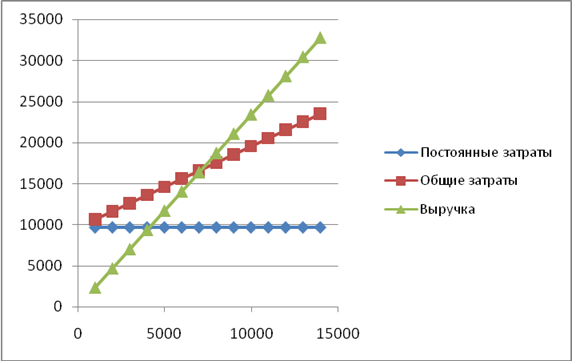

Графическое изображение точки безубыточности имеет вид:

Где:

FC – постояные затраты

VC – переменные затраты

W - выручка

Точка безубыточности находится на пересечении выручки (W) и переменных затрат (VC), т.е. при объеме производства и реализации в 7160 ед. продукции достигается равенство объема выручки и общих затрат на производство.

Таким образом, на предприятии стабильное положение, поскольку объемы производства достаточно высоки и выручка покрывает все затраты.

Решение:

Общая численность ППП составляет:

22 + 8 = 31 чел.

Общий фонд оплаты труда:

5140,8 / 1,26 = 4080 тыс. руб.

Рассчитаем производительность труда работников:

ПТППП = ВП / ЧППП = 8400 / 31 = 270,97 тыс. руб.

Рассчитаем производительность труда рабочих:

ПТр = ВП / Чр = 8400 / 22 = 381,82 тыс. руб.

Рассчитаем зарплатоемкость:

ЗЕ = ФОТ / Q = 4080 / 11000 = 0,37 тыс. руб./ ед.

Рассмотрим влияние мероприятия на рост производительности труда и другие показатели.

1-я цепочка:

Рост ПТ – неизменность объема производства – изменение численности рабочих – неизменность зарплаты одного рабочего – изменение себестоимости продукции – изменение прибыли

Сравнение плановых и фактических показателей представлено в таблице:

|

Показатели |

Фактические |

Плановые |

Изменение, +,- |

|

Производительность труда, тыс. руб./чел. |

381,82 |

458,2 |

76,4 |

|

Численность рабочих, чел. |

22 |

18 |

-3,7 |

|

Зарплата одного рабочего, тыс. руб. |

2640 |

2200 |

-440,0 |

|

Общая себестоимость, тыс. руб. |

20563,2 |

20123,2 |

-440,0 |

|

Прибыль предприятия, тыс. руб. |

5140,8 |

5580,8 |

440,0 |

Итак, рост производительности труда на 20 % за счет сокращения численности рабочих при неизменном объеме производства приведет к росту прибыли на 440 тыс. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.