Задолженность по выдаче средств на заработную плату

Объемы инвестиций по сравнению с 1993 годом сократились в 4,5 раза, а бюджетные ассигнования на капитальное строительство - в 10 раз.

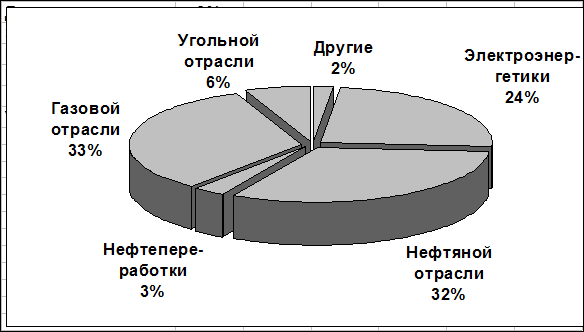

Структура использования капитальных вложений предприятиями Минтопэнерго РФ в 1997 году, млн. деном. рублей

Особую тревогу вызывает рост числа крупных аварий с человеческими жертвами, вызываемый низким уровнем инженерного обеспечения безопасности работ, слабой производственной дисциплиной и износом горно-шахтного оборудования, на большинстве предприятий достигающим 60 - 70%.

Производство электроэнергии в целом по России в 1997 году составило 834 млрд. кВт.ч (95,8% к заданию, 98,4% к отчету 1996 года). На предприятиях, входящих в систему РАО «ЕЭС России», произведено 94,4% всего объема электроэнергии. Объем производства тепловой энергии по России за 1997 год составил 1500 млн. Гкал, или 97,4% к отчету 1996 года. В 1997 году введено 631,65 Мвт электромощностей (в два раза ниже уровня 1996 года). На федеральных электростанциях впервые не было ввода новых мощностей. Ввод высоковольтных линий электропередач составил лишь 230 км (в два раза ниже уровня 1996 года). Более чем в два раза уменьшился строительный задел - с 34 до 16%.

Сегодняшнее положение в угольной отрасли удручающе, не более радужны и перспективы ее развития. Стабилизация доли угля в топливно-энергетическом балансе страны на уровне 12 - 14% ни в коей мере не отражает мировых тенденций. И в Европе, и в мире доля угля составляет 25 - 35%. Что же уголь может предложить глобальной экономике?

В первую очередь это разнообразие и надежность запасов - запасы угля распространены по всему миру. Никакое другое топливо не может предложить такое разнообразие. На европейских рынках главную конкуренцию углю составляет газ. В экологическом аспекте газ является более чистым топливом, чем уголь. Однако и уголь можно сжигать без ущерба для окружающей среды. К тому же надо учитывать, что производство газа достигнет максимума в начале нового тысячелетия, что может привести к истощению запасов. Рост использования газа только отложит увеличение выбросов СО2 на несколько лет, поскольку запасов угля хватит на гораздо большее время, чем нефти и газа.

Уголь в России в течение многих десятилетий являлся основным энергоносителем в теплоэнергетике, металлургии, химической промышленности, на транспорте, в коммунально-бытовой и других сферах, у населения страны. В топливно-энергетическом балансе доля угля была преобладающей - в 1950 году - 66%, в1960 году - 54%.

Начиная с 60-х годов доля угольного топлива значительно сокращалась в пользу нефти и газа, однако в 1970 году она все еще превышала 35%, в 1980 - 25%. И такая динамика была в значительной мере экономически оправданной.

Однако в 90-е годы производство угольной продукции в России снизилось до минимально допустимого, критически опасного для устойчивого развития экономики уровня. Российский уголь на рубеже XXI века - это уже не «глобальный» для всей страны, а, скорее, региональный энергоноситель. Вместе с тем и в настоящее время уголь является опорным топливом для целого ряда крупнейших географо-экономических регионов: Восточной и Западной Сибири, Дальнего Востока, Урала. Отдельные из этих районов, особенно Приморский край на Дальнем Востоке, испытывают хронический дефицит в топливо-энергообеспечении, их экономическое развитие по этой причине сдерживается, негативно влияя на занятость рабочей силы, жизненны уровень и социальную защиту населения. Более того, роль угля в жизнеобеспечении этих регионов является решающей, поскольку уголь в региональных балансах котельно-печного топлива достигает 80% и более.

Около одной четверти добываемых углей приходится на межрегиональные поставки, причем среднее расстояние транспортировки превышает 1000 км, максимальное - 3000 км. Особое значение при этом имеет регулирование железнодорожных тарифов на угольные перевозки.

Уголь в России имеет все предпосылки стабилизации и повышения своей роли в регионально и федеральной экономике. Кроме того, с окончанием сооружения угольного порта Усть-Луга и одновременным вводом лучших угледобывающих предприятий создаются возможности для увеличения экспортных поставок в Центральную и Западную Европу российских высококачественных каменных углей и антрацитов с 25 млн. т в настоящее время до 32 - 35 млн. т ежегодно. По существу, Россия и частично Польша - это единственные из оставшихся в Европе крупных угледобывающих баз. К тому же, Россия имеет огромные геологические ресурсы угля практически любого марочного состава и достаточно высокого качества. Поэтому российская угольная промышленность - это, по существу, гарант энергетической безопасности не только России, но и многих европейских топливно-дефицитных регионов.

В угольную промышленность России и экологически чистую «угольную» энергетику целесообразны крупные инвестиции, в том числе со стороны зарубежных банков и фирм, а также поставки в Россию современного оборудования, включая технику, уже бывшую ранее в эксплуатации на зарубежных шахтах и разрезах. Инвестирование лучших региональных угольных проектов в России является высокорентабельным и взаимовыгодным делом. Долговременная и надежная основа энергетики - это экологичное, конкурентоспособное угольное топливо.

Сегодня становится очевидным, что первостепенной задачей является реструктуризация угольной промышленности, имеющая целью создание прибыльного угольного производства на базе перспективных и стабильно работающих предприятий. Основными пунктами реструктуризации являются:

1) Разработка точного прогноза формирования спроса и предложения на энергетические и коксующиеся угли с учетом влияния развития электроэнергетики, газовой и металлургической промышленности и железнодорожного транспорта.

2) Сокращение количества нерентабельных производственных единиц, делающее возможным сосредоточение государственной поддержки и инвестиций на прибыльных предприятиях. В соответствии с программой «Основные направления реструктуризации угольной промышленности России» в 2000 году в отрасли функционируют 60 разрезов и 97 шахт, в том числе 41 перспективная.

3) Сведение к минимуму действия отрицательных факторов, таких как: удаленность от потребителей угля, нестабильность качества, наличие осложняющих условий и т.д.

4) Расширение применения новейших технологий и способов добычи и обогащения угля.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.